她理财 App

她理财 App

降息降息,利率已到历史最低点

2016开局不利,萎靡不振的市场环境下如何机智地理财投资?更多关于2016如何理财的高招,请戳《她理财》第016期:2016投资,肿么办?

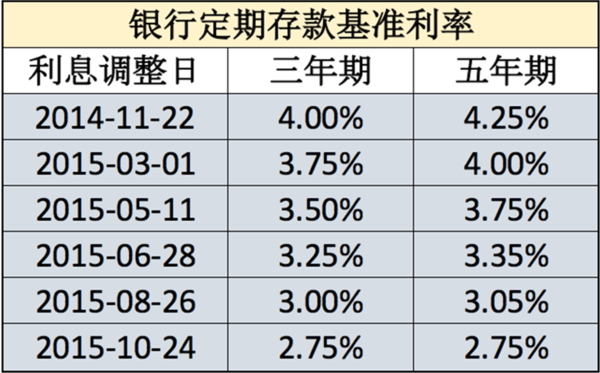

在展望2016年投资前景之前,咱们先来回顾一下刚刚过去的2015年。经常关注利率变动的同学(特别是有房贷在身的)即便不记得刚刚过去这一年具体降了几次息,也至少会记得2015年是频繁降息的一年。整理了一下数据,从2014年末到2015年末,总共降息达6次之多。

以银行三年期和五年期定期存款基准利率为例:

从上表我们可以看到,除了2015年首次降息和上一次相隔三个多月,接下来的几次降息,几乎是平均俩月一降的节奏。三年期利率以每次0.25个百分点的速度下降,而五年期利率则下降幅度更大。全年内,三年期和五年期存款基准利率分别累计下降达1.25%和1.5%之多。

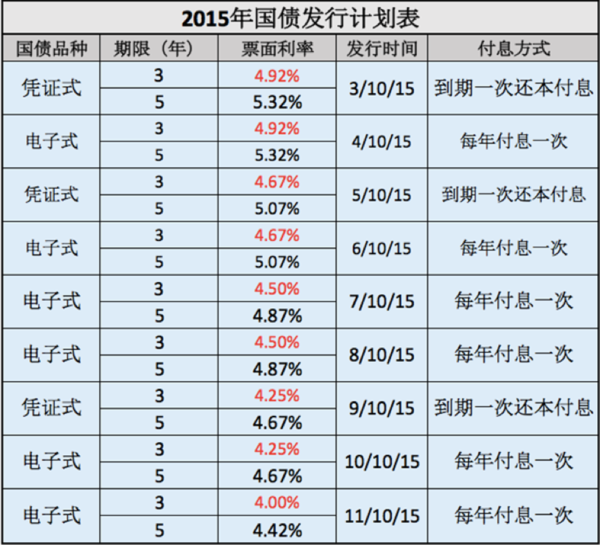

有人会说,早就不把钱存银行了好吗,降就降呗对我有啥影响。那我们再来回顾一下2015年全年的国债利率走势:

按照中国银行业协会首席经济学家巴曙松的分析,全球正步入低利率时代,当前的低利率成因有四:

1. 长期的人口老龄化

2. 中期的潜在经济增长率下降

3. 短期的经济疲弱

4. 去杠杆过程中的货币宽松

首先,长期的人口老龄化。

这毋庸置疑了吧?国家从严控二胎到放开二胎,甚至通过取消晚婚假来鼓励大家早结婚多生娃的360°大转变,哪怕我们这些普通百姓,对这背后人口红利消失、大龄化日趋严重的压力便可感知一二。

第二,经济增长率下降。

去年以来,我国的GDP增速就已经悄然放缓,专家预测未来维持在6-7个百分点会是常态。毕竟,我国的后发优势已经消化得差不多,人力成本日益上升。我国正处于经济转型期,靠过去传统的劳动密集型行业获取经济效益的模式终究要成为历史篇章。遍览国际上发达国家的经济增长率,能达到3、4个百分点都已经不错。我国经济发展的模式与其他国家固然有所不同,但大体规律是不变的。动辄8点几的增速是很难再有了。咱现在追求的是可持续发展。

第三,短期经济疲软。

从各种经济指数来看,从2014到2015年各项数据都不太乐观。2014年到2015年6月期间股市飙涨,基本闭着眼赚钱。曾一度有人预言沪指将达6000点甚至10000点,然而并没有。2015年6月之后爆发股灾,股票市场一蹶不振,反复救市仍不见起色。可见我们的资本市场缺乏实体经济强有力的支持,这也从侧面印证了我国当前实体经济情况不容乐观的事实。

最后,去杠杆的问题。

这个说的主要是地方政府的债务问题。过去几年中,由于杠杆因素,我国总债务占GDP比重从2007年的158%上升至2014年的282%。伴随着一些行业产能过剩,以及房地产泡沫的形成,去杠杆成为了当务之急。而为了达到这一目的,通过降低利率来降低债务则会是法宝之一。

也就是说,我们正在步入一个较长的降息周期,这一点基本可以肯定了。那么降息跟我们小老板姓到底有啥关系呢?且看这里:负利率下,怎么投?

少还几百块房贷~

一方面在通缩,一方面在降息,经济着实不好,投资确实越来越难了~

我看到一年期只有1.75的时候,都疯了,银行理财产品,城市商业银行才普遍4点几,真不知道该投什么,股市这鬼样子

所以,现在钱的确不能存银行,都定投基金吧![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

请教@班主任来了 对房市走向怎么看?汇率持续下跌,预期还会持续下跌,国内一些政策手段能否起到对冲作用?如有购房需求是否需要放放看一下形势?

多消费

现在有钱不知道怎么投资

基金定投还可以吗

房市走向这个事情可不是老班一句两句就说得清楚的。购房是个很主观的事情,如果是刚需,现在利率这么低,可以考虑买;如果是投资,就得看房子的位置了。

如果买了以后框框跌,就算自住心里也拔凉拔凉的啊![[哭]](http://static.talicai.com/emoji/qq/emot6.gif)

现在钱是真的不知道该放哪了

我想在天津买房子![[呆]](http://static.talicai.com/emoji/qq/emot12.gif) 。。。而且不是市中心。。。

。。。而且不是市中心。。。

打捆放枕头底下![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)