她理财 App

她理财 App

如果于欢家人持有信用卡,也许......

因为一场借贷未还而引发的血案,如今,这个案件已经从多个层面追问了中国法律制度的不完善。

正当防卫该如何界定?如果在遭人胁迫,被人侮辱的情况下都不能做出正当防卫,那该是什么时候呢?

黑暗的民间借贷市场,利息惊人,而维持这些借贷关键的仅仅是人情往来,没有任何法律约束在。

粗放无比的催债组织,你能够想象到的各种手段,电话骚扰、跟踪、限制人身自由、人身威胁等等,这些看起来像是电影黑片里才有的景象,其实,就存在社会的某些黑暗角落,上演一出又一出催债大戏。

在卖掉房产之后还掉高利贷大部分本息之后,却还剩下17万,无力偿还了。就是因为这最后未还掉的17万,把借贷者逼到了绝路,最后也酿成了最后死伤的后果。

那么,从金融的角度讲,对于有房产的苏银霞能通过某些途径凑齐17万吗?当然有可能,单就目前活跃的P2P平台不说,银行个人信贷的很多产品借款额度也很高。

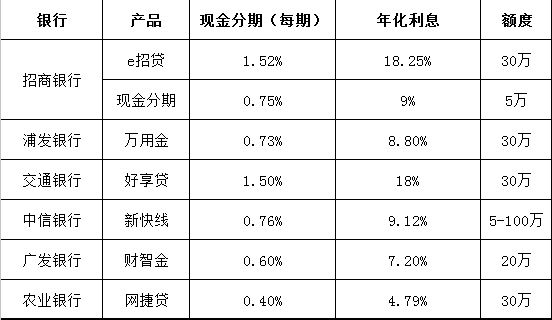

Miss北大概做了一个比较,从利率方面分析了一下:

注:利率部分其中有推广优惠数据,仅作为参考

我们很容易就看出来,这些贷款的年化利率与这起事件中高利贷部分的利率对比,苏银霞拆借的款项月息高达10%,那么相应的年化利息120%,这么高的利息已经超过了我国对于高利贷36%年化利息率界限了。

作为当事人,也许并不了解其它的借款通道,才导致的使用高利贷的资金,这也警醒有借款需求的大众,面对高利贷要时刻保持清醒。

若从信用卡角度,至少持有房产,在银行办理信用卡并不是什么问题,而与银行建立持续的合作关系,其实可以利用循环的信用来为大额的个人信用贷款建立条件。

如上表中罗列的个人信贷产品,都不是需要特别的手续就能办理,额度也不少。

从这一点来看,至少银行信贷方面的知识,以及对于借款途径认知的普及在大众层面做的还不够。

悲剧发生,其实我们都不愿意看到的事实就是于欢在正直青春年华的开始就要面对一生的监牢生活,假如,假如说,有更多的途径了解个人金融、了解银行信贷、了解信用卡这些日常能够快速凑齐资金的通道,也许,也许很多悲剧也就不会发生了。

朴实的积累本钱,精准的投资人生。

但愿这样的悲剧不要再发生

多了解融资渠道很有必要啊

加精

对的,这位女企业主上了黑名单了,不然谁愿意去借高利贷啊

有能力借没能力还 已经没有信用可言 所以才借高利贷的 大概是想再搏一搏吧

近期考虑贷款的渠道,这篇文章来的刚刚好。手动点赞