她理财 App

她理财 App

我终于买了保险

我和男友认识两年,都是普通职员,今年年初刚买了房,只付了首付,背负95万的高额贷款。感觉压力山大,平时不敢乱花一分钱,经常焦虑钱不够用,担心丢了工作,担心生病,更担心父母生病,我们目前刚领证,还没有打算要宝宝,想等房子装修好了,车买了再考虑!一次聊天,得知周围的同事都买保险了,我也想为自己和男友买份保障,试着打听,一个买的比一个贵,细问她们,她们自己也说不出个所以然,只知道买了,每年交钱,多少年之后反钱,刚开始我对保险一窍不通,后来就来她理财上跟着保险小秘书,赵小姐她们学习,我懂了,同事她们买的是分红型和反还型保险。通过学习,结合自己目前的经济状况,我选择消费型产品,

如下

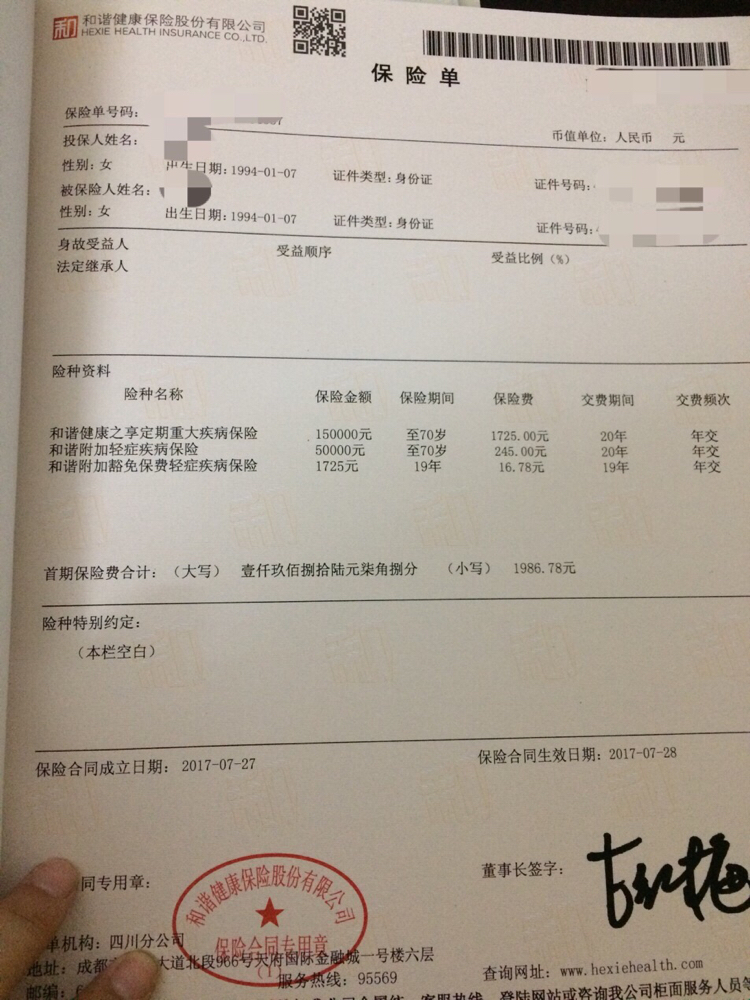

我本人,购买重大疾病健康之享

,保额15万,第二年翻倍30万,保障到70岁。我的寿险后期补充,我觉得我上班近,意外风险相对小

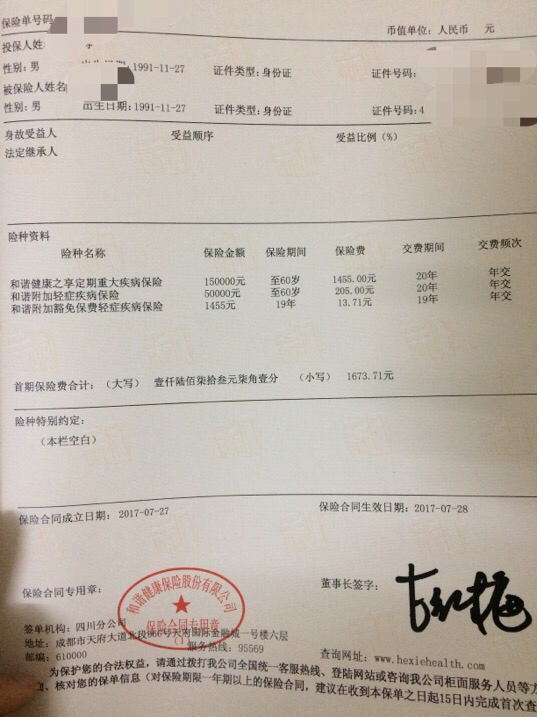

男朋友,购买重大疾病健康之享,保额第一年15万,第二年翻倍30万,保障至60岁,加瑞和寿险40万保障到60岁。

寿险保单还没寄过来

今后经济状况好些了,目前还在考虑能不能为父母买份性价比高的重疾,意外险,今后可能会虑为自己买份寿险!

买保险过程中还出了点小插曲,因为我个人原因,存在一个核保程序,麻烦惠择网的工作人员为我处理,很感谢🙏。保险买了,较之前❤️安了,今后要更努力工作,保重身体!

她理财确实是个很好的平台,能让人学到很多知识。比❤️

你们俩重疾一个到70岁,一个到60岁是出于什么考虑呢?

我猜是女性寿命比男性普遍久一点

意外险建议还是配置下,每年一百多块钱。父母也是。重疾如果年纪大了不建议哈。

不知道你这边是否有社保?你没有做意外医疗,住院医疗,以及住院日额的一个补充,还有一个最大的是要考虑一个保险的一个偿付能力,不能一味的追求便宜!出事了赔不到钱,这也是白搭,还有一个,受益人一定要选择指定,因为法定受益人属于遗产范围,比较麻烦

在网上下单购买就可以了吗?要不要交体检报告的?

经营寿险的保险公司,即使偿付能力不足,保单也不会受影响的,如果破产,保监会会指定其他保险公司来继续承保有效期内的保单,再不行的话,还有中国保险保障基金可以继续偿付。百度一下保险法哦

百度一下保险法,看保险公司能不能跑路

姐妹的话有道理 还是买大保险公司的吧 我家医疗+意外的消费型保险 都选的人保 呵呵

其实保险公司并没有大小之分,大家有这种认知,是对保险行业的不了解,由于信息的不对称,消费者了解保险公司的渠道要么是通过代理人,要么是通过电视广告、地铁广告等。

中国的保险公司牌照申请很困难的,通常股东都是比较大的金融集团、集团公司。即便是平时没听说的“小保险公司”也是很大的企业。举个例子,成立不久的华贵保险,很多人没听说过,这家保险公司背后股东是茅台集团,茅台集团背后是贵州省政府,大家还会觉得这家保险公司很"小"吗?所以只要产品是适合自己的,不管在哪个保险公司买都是没有区别的:-)

安邦集团是"小"公司??![[抠鼻子]](https://static.talicai.com/emoji/ta/emot01.png)

为什么第二年翻倍30万?这样看消费险也不便宜

健康之享这款购买的时候选择15万保额,保额第二年及以后翻倍为30万,但是每年交的保费固定不变,难道不是应该更划算吗

请问是网上买的保险还是找保险公司买的?有什么区别吗?

意外险都需要配置,不管是你还是父母

好的,在考虑

就像品牌店买衣服,淘宝天猫属于线上,另外就是实体店,有的产品线上或者保险公司都可以买,有的产品只能线上,或者只能在保险公司买,我是这样理解的