她理财 App

她理财 App

王者归来,康惠保升级2.0,康惠保2.0版到底好不好,值不值

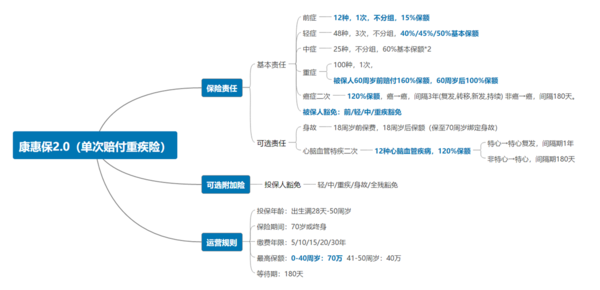

康惠保2.0仍然是单次重疾险,升级后的基本责任,除了重中轻之外,又新增了癌症二次及首创的12种前症保障,使得保障基础更加夯实完善。

12种前症责任,让消费者早日享受保障

所谓重疾前症,是指重大疾病前高风险病症的简称,客户罹患的可以转变为重大疾病的前期疾病和身体异常的疾病。

前症疾病从字面上来理解,就是比轻症要“轻”的疾病。前症不属于重疾的范畴,其通常具有以下特点:病情轻,但后果严重;可逆,有好的治疗和防治措施。前症治好了,可以防止轻症、中症和重疾的发生,减轻治疗成本。

如确诊罹患如下12种前症,可获得15%基本保额的前症保险金。

这12种疾病,8种癌前病变手术责任;2种慢性病;1种介入手术;1种发作性高重疾风险心律失常手术责任,基本上都可能会有症状或者通过体检发现,也就印证了设计此款产品,早发现早治疗早理赔的保障初心。

重中轻基础保障高比例赔付,较同类产品更有优势

康惠保2.0的重中轻的责任依旧延续“保障风”,基础责任赔付比例非常高。

100种重疾,60岁前,额外给付60%重疾基本保额,相当于重疾最高可赔付60%。

25种中症,60%基本保额,最多赔付2次,目前单次重疾赔付最高比例。

48种轻症,保额递增赔付,40%、45%、50%,最多赔付3次。

恶性肿瘤二次赔,120%基本保额,二癌间隔3年

康惠保2.0的恶性肿瘤二次赔付保障责任没得说,但有一个小缺点,就是它是捆绑责任,投保时与重中轻责任一样,是必选责任,所以相对灵活性差了一些。

不过,现在附加癌症二次保障是主流选择,所以对于想附加二癌的人群,影响不大。

身故、心脑血管二次灵活附加,保障妥妥全面

康惠保2.0的身故责任18周岁前,赔付已交保费,18周岁后,赔付基本保额。对于买终身方案的人群,如果附加身故责任,相当于必赔产品。

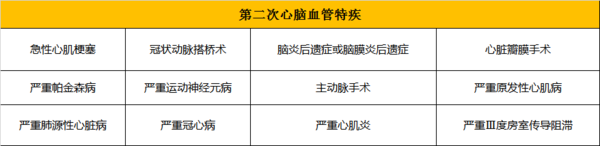

对于心脑血管的二次赔付,保额高达120%,两次确诊时间间隔为1年,共保障12种心脑血管疾病。

二、康惠保2.0投保须知

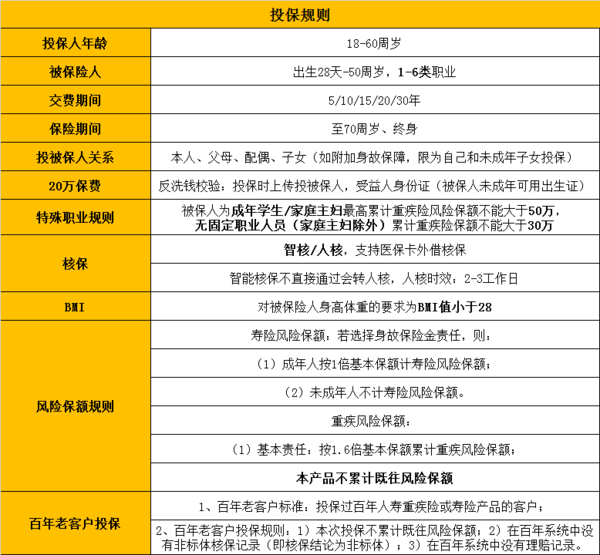

康惠保2.0的投保规则与百年人寿其他的产品规则很相近,支持智能核保及人工核保,对于医保卡外借也可以申请核保。

适合28天至50周岁人群投保,1到6类职业都可以买,但需要注意的是,部分人群有保额的限制。如果曾经买过百年人寿的产品,也要注意最高保额的限制。

三、康惠保2.0产品总结

康惠保2.0和优惠宝,60周岁前首次重疾额外60%保额,优于其他竞品。

康惠保2.0和钢铁战士可承保职业达1-6类,承保范围更广,投保门槛更低,而康惠保2.0康惠保2.0最高可投70万,满足高保额需求客户。

康惠保2.0独家保障前症责任,引领市场!钢铁战士对于特心心血管特疾保障力度最大,疾病种类多达190种!

康惠保2.0被保人豁免前症,让被保人豁免责任保障发挥到极致!极大提高实用性!

在保障责任方面,康惠保2.0康惠保2.0没的说,但是癌症二次责任为必选方案,有些不灵活,身故责任70岁必须附加,比较霸王条款。

所以,康惠保2.0最适合购买终身方案,且准备买癌症二次方案的人群。

想要了解康惠保2.0在同类产品中有如何出色表现?请期待我们单次重疾的综合大测评吧~

赞