她理财 App

她理财 App

瑞和2020来了,不同情况的定寿推荐又变了

定期寿险是个好东西,保费便宜保额还高。这两年定期寿险的价格战也是激烈的不得了,价格几乎是拦腰斩断了。

一直以来,瑞和系列的定期寿险都是以健康告知宽松和低价著称,这次瑞和2020升级回来,还是很值得大家看看的。不限职业,保障更多,价格更实惠了。相比老版,在整体保费上,30岁男性降低了34%左右,30岁女性降低了15%左右。

和定海柱相对,价格有些情况也有优势。最惊喜的是瑞和以前只能20年缴费,现在一下放开到可以选择缴至60/70岁,每年的价格一下子就降低了不少。同时也增加了3个新的可选保障责任

1、特别身故/全残保险金

指的是,40岁前身故或全残会额外赔付25%基本保额,40岁前正是挣钱的峰值期,出意外对家庭的打击更大,能多赔无疑是雪中送炭。

2、额外身故/全残保险金

指的是,身故或全残后返还100%已交保费,即买200万保额,身故后可获赔200万,还能把已交的保费拿回来。预算充足的话可以加上,算是一笔额外的收获。

3、投保人豁免

指的是,投保人确诊重/中/轻症后,后续的保费都无需再交,但被保人保障依然在。妻子给丈夫买,妻子得了轻症,比如原位癌,这份保单后续直接不用交钱了,挺人性化的保障,而且加费也很少,可以考虑加上。

其实我觉得吧,这三点意义也就一般般,还得自己额外增加保费,我更愿意把钱用在直接增加保额上。

定寿的挑选还是比较简单的,一般就看:

价格:保障差不多的话,当然越便宜越好;

价格相当的的话,投保限制越少越好,健康告知越宽松越好

一样宽松的话,免责越少越好

1、价格

定寿的价格通常都比较便宜,一般人都能负担的起。女生两三百款就能买五十万,男生翻倍也才不到一千块,即使这么便宜,我仍然不介意,价格更低一些。

擎天柱1-3类价格优势最大,但和同一档次其他产品的价格平均值仅相差100元左右。但前提是你符合他的健康告知

而瑞和2020、大麦2020和麦满分,都有缴费至60/70岁的选项,这就意味着,越年轻的人购买这几份保险更有优势。

瑞和2020,假如30岁男性购买100万保额,保至70岁,可以选择缴费至70岁,共需缴费40年,一年仅需1930元。比缴费30年,每年所需交费金额便宜了约300元。

所以,越年轻的人,越建议买这种能缴费至多少岁的,拉长缴费年限,把价格降得更低,能便宜一点是一点。

2、投保要求

保险不是你想买就能买,它是一个双向选择,你选保险,保险也选你。

所以买保险前,你得先看看保险的投保条件,是不是符合它的年龄、职业要求,健康告知等。

不符合自然没有资格买。

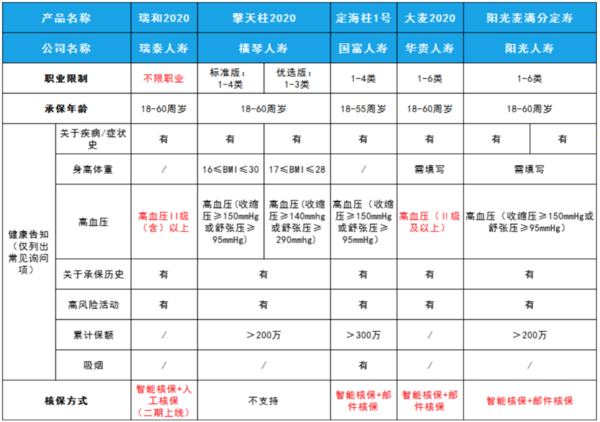

下面是几款产品投保条件的对比:

其中投保条件最宽松的是瑞和2020,它没有职业限制,承保年龄可到60岁,没问抽烟、喝酒、身高体重等情况,对高血压人群也友好,高血压I级可直接投保。也不问你之前其他寿险的保额多少,限制你购买更高的保额。

3、免责条款

瑞和2020和大麦2020的免责条款最少,只有3条,不过其他产品的免责,也算合理。

因为战争、暴乱等,如果不去比较乱的地方,发生概率真的很低,

而酒驾、吸毒,是违法的事,做个遵纪守法的好市民,这些也都不是大事。

但如果能更少,自然是更好,毕竟买保险就是为了以防万一,限制越少自然越好。

总结一下:

大原则:买自己能买到的最便宜的就好了

1、高风险职业,或不确定自己职业

可以买瑞和2020,价格更有优势,而且不限制职业,即使是消防员,工地工人之类较高风险的职业也能选购,后续职业变更也不需要再告知保险公司。

2、刚毕业的学生或积蓄不多的家庭。

建议购买瑞和2020,在保障期限长的情况下,可以选择缴至60/70岁,拉长缴费期,能把

每年保费降的更低,但保障不变。

3、经常要加班、熬夜的亚健康群体

建议选瑞和2020,它的健康告知很宽松,还有智能核保,身体有些小毛病也有较大的机会能直接投保。

4、想买大品牌保险公司产品的人

可以买阳光麦满分,阳光人寿是老牌知名保险公司,资本实力雄厚、经营覆盖区域广,国内各地大多都有分支机构。

5、已经购买过寿险想加保的人

可以考虑瑞和2020和大麦2020,不会问你其他寿险的保额多少,不限制你买更高的保额。

6、身体健康职业好,最便宜是擎天柱2020

-

1楼juanzi2017juanzi201750