她理财 App

她理财 App

超级玛丽3号MAX即将登陆,到底好不好?值不值得买?

最近,重疾险有点要开始打架的意思,关键这场架,还是保险公司自个儿跟自个儿打。

咱们作为吃瓜群众,这个瓜可真得好好吃!一边看看这家奇葩保险公司到底怎么跟自己打架,一边再看看,从这场PK中,咱们能收获哪些好处!

前些天,信泰人寿刚刚推出一款重疾险,名约达尔文3号,那保障责任可是相当的充足。重疾额外赔付,一下子飙到了80%,就相当于你要是买个终身方案,它直接送你个定期保障。

不仅如此,以前要想增加个心脑血管、癌症的额外保障,你还得额外花钱附加,达尔文3号则不用,中、轻症直接送!除了常规的中轻症基础保障,45%-60%赔付外,中症脑中风后遗症可以额外赔付一次,轻症心血管疾病以及极早期恶性肿瘤,都可以额外再赔付一次。

这么丰富的责任,都是达尔文3号,实打实的基础保障。本以为这样的责任已经到了目前单次重疾险的天花板,可没想到,信泰人寿独孤求败,自己开始PK上了自己。

前脚推出达尔文3号,后脚紧接又要上一款超级玛丽3号MAX。超级玛丽3号max又是何方神圣?能否超越达尔文3号?让我们来一探究竟!

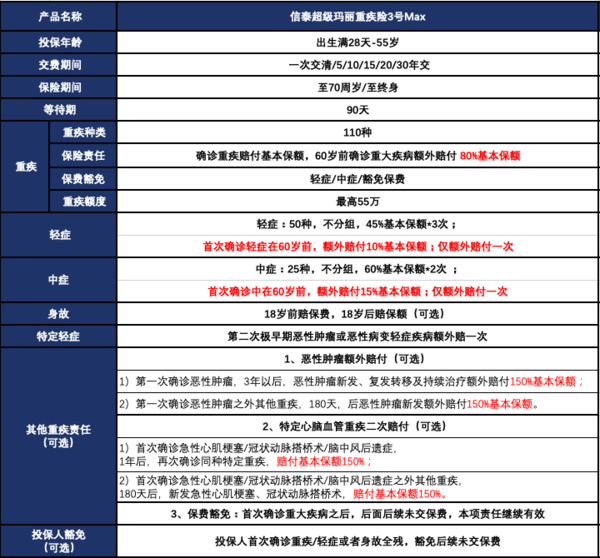

一、超级玛丽3号MAX保障责任

超级玛丽3号MAX的保障也是相当扎实!

重疾责任同达尔文3号一样,额外赠送的保额,飙到80%,60岁前可赔付到180%的保额。

中轻症责任也不含糊,同样额外赠送。在60岁前,中症赠送15%保额,赔付可达75%;轻症赠送10%,轻症赔付可达55%。这已经可以称得上行业最高了。

不仅如此,对于极早期恶性肿瘤或者恶性病变,超级玛丽3号MAX,仍然可以额外赔付一次,赔付比例45%基本保额。

除了必选责任保额飙升外,可选责任,也是相当可以的。

身故责任不捆绑,解决了消费者保费压力过大的问题。超级玛丽3号max,专注疾病保障,必选责任保障给足了额度,可选责任也不含糊。

恶性肿瘤额外赔付,保额达到150%,两次癌症的时间间隔为3年。

特定心脑血管疾病包含急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,这三种疾病附加后可以额外赔付150%基本保额。

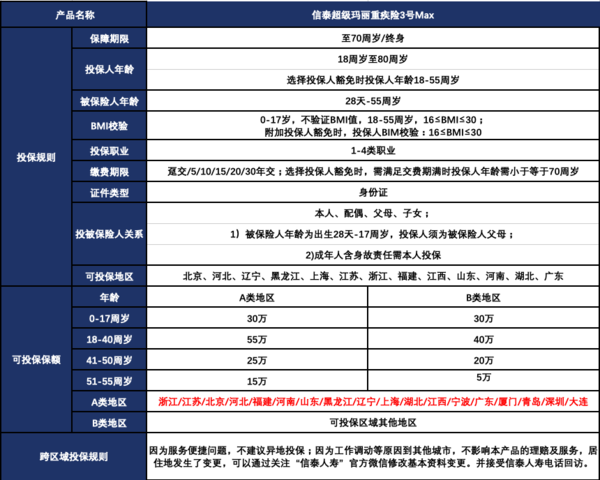

二、超级玛丽3号MAX投保规则

超级玛丽3号MAX共有两种保障方案,一是保障至70周岁;另一个是保障终身。支持28天至55周岁的人群投保。

超级玛丽3号MAX可以为自己、配偶、父母、子女投保,不过需要注意一点,要是买了身故保障,只能为自己投保,或者为未成年子女投保,其他直系亲属,不可为其投保。

另外,超级玛丽3号MAX还有一些需要注意的地方,比如投保职业,地区最高限额,BMI校验等方面,实际投保时需要留心。

产品总结:

超级玛丽3号MAX可以算得上目前基础保额最优的产品之一了。与达尔文3号保障责任相近,但又在额外赔付上有一点点的不同。如果追求高保额,全面额度升级,超级玛丽3号MAX算是最优选择。

想了解超级玛丽3号MAX与其他产品的具体对比分析?咱们上线后再见!

首页上展示的重疾险,是最高额度,你投保的重疾险,是自己投保填写的额度哦!如果是在她理财APP买的,在:我——保险,里,就可以查看到保单了