她理财 App

她理财 App

一款超级玛丽3号MAX,定期、终身保障全都有,值得一换!

前些天,社区财蜜@软软绵绵糯米团 非常纠结一件事,重疾险越出越好,之前买的重疾产品,到底要不要推掉?

其实,糯米团的疑问,相信也是大多数人的困惑,总觉得产品越出越好,自己的产品有些过时,再买相同保额,保费压力太大,如果退保,还心疼之前交的保费。

如果遇到和糯米团同样的遭遇,我们应该怎么办呢?

如果之前一份,缴费过高,保额还不够用,那么建议及时止损,拿回保单现金价值,再买一份价格低,且高保额的重疾险。

如果之前缴费和现在差不多,但现在的产品形态更优,可以更换现在的产品,也可以进行责任加保,这时候就看手里的钱够不够了。

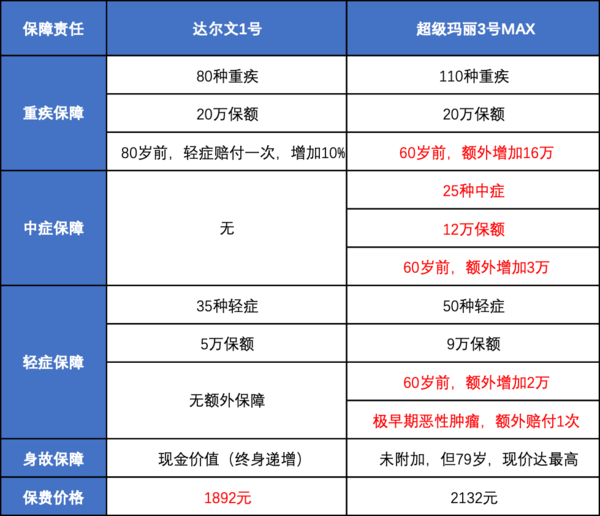

糯米团遇到的,可能就是第二种情况。买的达尔文1号与现在的超级玛丽3号保费价格差不多,但是超级玛丽3号的疾病保障责任,要优于达尔文1号,所以很纠结,到底要不要退。

如果在保费预算有限的情况下,豆丁建议她退保,虽然二者的保费价格差距很小,但是超级玛丽3号Max的责任是真的好。豆丁也买了达尔文1号,所以现在也在考虑换保中ing。

以豆丁的情况为例:

2018年投保20万达尔文1号,保障终身,缴费30年,每年1892元;

如果现在换成超级玛丽3号MAX,同样的方案,我能换得哪些优势?

这张表,很明显的说明了超级玛丽3号MAX比达尔文1号的疾病保障优势。

在相同投保方案下,我现在买超级玛丽3号MAX,每年保费2132元,比达尔文1号,每年多花240元。

但我得到的保障,却是60岁前,重疾额外多得16万,中症多了15万(达尔文1号无中症责任),轻症多了6万,相当于一份小额度的定期保障。

除此之外,轻症的极早期恶心肿瘤,不同部位还可以额外赔付一次,就又多了一次轻癌多次赔付保障,疾病保障相当的圆满。

另外,如果我退保达尔文1号,现金价值还可以拿回一点钱,大约712元左右。

也就是说,我如果从达尔文1号,转投超级玛丽3号MAX,每年需要多花240元,之前两年共交保费:1892*2=3784元,相当于损失3784-712=3072元。

多了这么些的保障,损失也是在可承受范围内,而且每年保费只高出240元,想想退保还是很划算的。

不过,还有一点,如果是保费价格可以承受,豆丁更建议续保,毕竟达尔文1号的身故返现金价值还是很划算的,可以说越长远,越值钱;而超级玛丽3号MAX没有身故责任,二者还可以作为互补保障,也是很不错的选择。

一份保险,到底划不划算,要不要买?要不要退保,真的要根据个人情况而定,并不能一概而论。如果拿不定主意,看见好的产品,更建议加保,这样保障额度充足,未来更有保障。

风控问题可能是保险公司自身的风控算法,孩子不能通过,可以尝试别的保险公司投保。我偏好超级玛丽3号MAX,因为保障的额度高。达尔文3号偏向于多次赔付,这个就看你喜欢哪个了。这两款都很不错的。