她理财 App

她理财 App

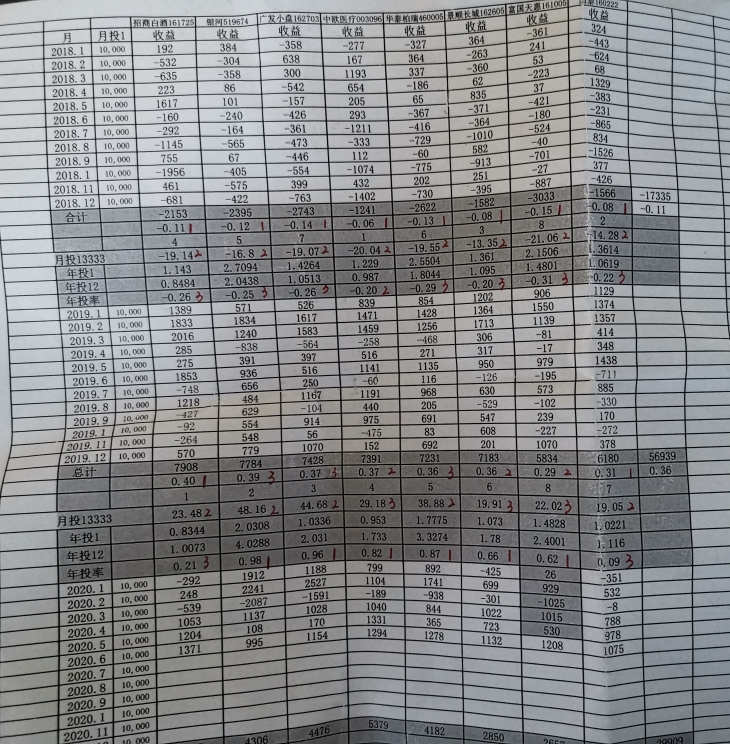

7.19 梳理基金

今日周日,梳理了一下定投基金,对比不同定投方法。

草图如下

根据定投方式不同,对比普通月定投,定期止盈目标投,一把嗦年投,因数据有限,对比基金有限,混基为主,初步得出如下结论:

根据定投方式不同,对比普通月定投,定期止盈目标投,一把嗦年投,因数据有限,对比基金有限,混基为主,初步得出如下结论:

1.普通月定投中规中矩,获得中等收益。省心,设置好就自动扣款。缺点止盈点模糊,用钱不灵活,所以需要闲钱。

2.一把嗦年投,风险最大,但收益不确定,可能最高,也可能最低。例如19年初的一把嗦定投,因建仓低点,所以年底,有些基金几乎翻倍。但18年初,整体下行,年初建仓高点,年底亏损较大。

因此想要一把嗦博得高收益,要求对低点判断准确,并敢于入场,等待翻倍。这个低点判断有难度,还对资金量有要求,没有资金哪能一把嗦。要想高收益,既要有钱,有要有勇有谋,再遇到2400,2500,2600点,一把嗦等着就行。

3.定期止盈目标投,相对费心点,但能及时落袋。需要定期查看收益,并果断落袋,并再复投。好处收益能及时落袋,复投后有滚动利息。但在上涨行情中,跑不过一把嗦,有踏空风险。

因此根据后视镜,上涨行情,一把嗦年投最好,收益最高。下跌行情,目标及时止盈好,回撤幅度小。定期定投2者均可。

无期限的闲钱,考虑年投,定期定投求收益尽量大化。若钱可能用到,则考虑定投小目标止盈。

我自己想的定投目标止盈增强版,可在拉长区间内,定期月定投并及时止盈。若下跌不达止盈,则可辅助周定投加仓。

厉害500

200

500

200

100

100

200

500

200