她理财 App

她理财 App

一个羊毛机会,8月12日下午6点截止

除了可转债打新、港股打新,不少财蜜也开始通过美股打新获得不错的收益。

美股打新中签率高,无打新手续费、资金占用时间短,有兴趣的财蜜可以参与下,参考财蜜@二小姐不乖 的美股打新经验帖:1个月打3次中3次,赚5000+

正在火爆认购中的「贝壳找房」,是国内最大的房产交易和服务平台,上市后也将是国内居住服务平台第一股,凭其行业地位、多年来积攒的真实房源信息、良好的财务状况以及各路资本的轮番加码投资,都说明看好平台的未来发展前景。

所以上市后破发概率极小,建议大家积极申购,账户里资金充足的,建议可全力申购。

申购截止时间:8月12日18:00点

现在开户、入金,还有可能赶上,即便赶不上这次,抓紧上车,下次机会不能再错过。

请戳如下链接开户:

https://www.tigersecurities.com/accounts?region=CHN&f=BCS&lang=zh_CN&invite=TALICAI

开户后,请记得进小她打新交流群获得入金和打新流程↓

截屏保存如下二维码,微信打开扫一扫进群,和已上车的财蜜一起打新捡钱~

附「贝壳找房」详细分析:

千呼万唤始出来,被多次传出要上市的「贝壳找房」,这次终于来了。

招股基本信息

股票名称:贝壳

股票代码:BEKE.US

招股日期:北京时间8月8日—8月12日18:00

(富途认购截止时间为8月11日10:00)

发行价区间:17—19美元

中签及上市时间:北京时间8月13日23:00

最低认购股数:富途50股,老虎和雪盈100股

入场费:1140美元(约8900港币)— 2280美元(约18000港币)

预计发行量(ADS):绿鞋前1.06亿股 绿鞋后1.219亿股

募资总规模:18.41亿美元—21.19亿美

市值:约200亿—210亿美元

承销商:高盛、摩根士丹利、华兴资本、摩根大通、中金公司

新股介绍

提起贝壳找房,可能大家还会有些犯懵,但提起链家,想必就无人不知无人不晓了。

其实,贝壳找房是由有着19年房地产经纪品牌“链家”、以及拥有2年历史的线上+线下房产交易及服务综合平台“贝壳”,结合而成的一家机构。

也就是说,贝壳集团旗下拥有贝壳和链家这两大房产交易和服务平台。

2019年,贝壳集团房产及租赁交易总额达到2.1万亿。单就交易额和交易量来看,贝壳集团已经是我国最大的房产交易和服务平台,上市后也将是国内居住服务平台第一股。

值得一提的是,贝壳还率先推出了“真房源标准”行业标准,并从2008年起不断构建和丰富“楼盘词典”,其中包含真实和独特的房源信息。截至2020年6月30日,贝壳的“楼盘词典”涵盖了约2.26亿套住房,是我国最全面的房源数据库。

商业模式——独创ACN(经纪人合伙网络)模式

商业模式上,贝壳的最大创新就是ACN,也就是经纪人合作网络,其作为平台最重要的底层操作系统,使得包括购房者、卖房者、房东和房客在内的住房客户能够与房地产经纪品牌、门店和中介机构顺利进行住房交易。

具体来讲,贝壳的ACN主要扮演了三个角色:

1、让服务提供者之间的信息和资源共享,打破信息孤岛;

2、分配中介经纪人之间的合作关系来实现跨店面、跨品牌的合作;

3、为经纪人、店面、品牌和其他服务提供商创造一个专业的网络,让他们可以在平台上互联互动。

2019年贝壳平台上超过70%的存量房交易,均是通过ACN模式合作完成。

财务情况——业务增长迅猛

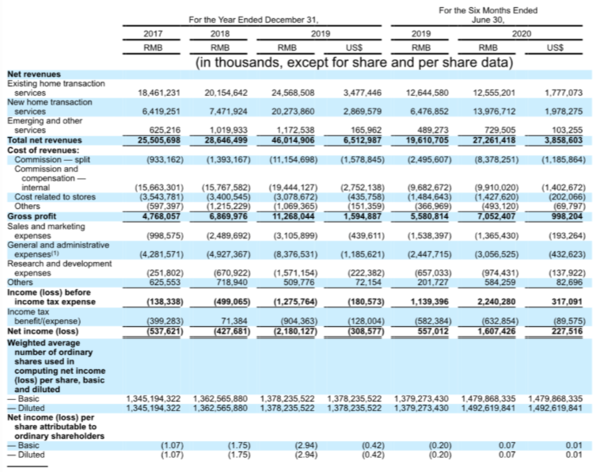

从招股书来看,在2018年和2019年,贝壳找房的营业收入分别为286亿元、460亿元(人民币,下同),营业收入增速约为60%。其中,2019年贝壳找房的GTV(成交总额)达到2.13万亿元。

另据8月1日最新披露的招股书来看,2020年上半年,贝壳找房2020年上半年达成1.33万亿元的平台成交总额,相比上年同期的8900亿元增49.4%;上半年实现营业收入272.6亿元,相比上年同期的196.1亿元,增长39%;净利润为16.1亿元,相比上年同期的5.6亿元增长188.6%。

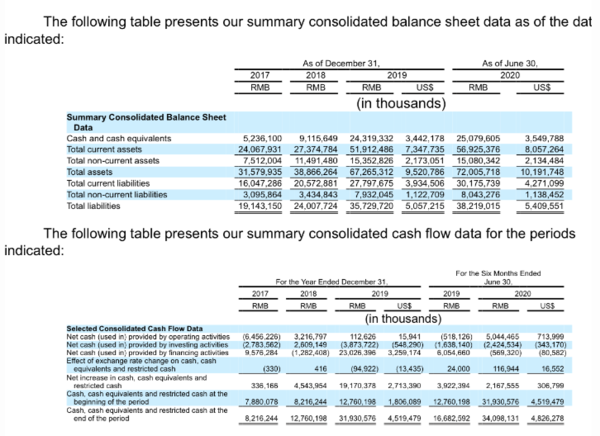

现金流方面,贝壳找房2017年、2018年和2019年底的现金及现金等价物分别为52.4亿元、91.2亿元和243.2亿元。截至2020年3月31日,公司账上现金还有155.4亿元。

主要股东——多家明星机构投资者加持

从更新的招股书来看,贝壳找房创始人兼董事长左晖持股(B类普通股)占比 28.9%。此外,部分股东将其持有的 A 类普通股投票权授予左晖代理,因此左晖投票股权占比 46.8%,为第一大股东;

从贝壳找房曝光的D轮融资中,腾讯作为战略投资人领投8亿美金,因此腾讯为贝壳找房的第二大股东,持股12.3%;

今年年初孙正义掌管的软银集团也加入了股东行列,持股为10.2%;

高瓴资本持股为5.3%。

从以上信息来看,说明贝壳已经充分得到了老股东和投资机构的认可。

未来发展——发展空间巨大

根据灼识咨询的报告来看,2019年我国住房市场的市场规模为22.3万亿元,预计到2024年进一步增至30.7万亿元,复合年增长率为6.6%;而经纪服务的渗透率则将从2019年的47.1%增至2024年的62.2%,通过房地产经纪服务实现的房屋销售和租赁GTV将从2019年的10.5万亿元增至2024年的19.1万亿元。

显然,这对于贝壳而言,未来的发展空间仍然巨大。

承销商——金牌承销商云集

贝壳找房招股书显示,承销商包括高盛、摩根士丹利、华兴资本、摩根大通、中金公司。

以上券商无一例外的都是大投行,从过去半年承销的美股(点击了解港美股打新)上市案例中,上市首日破发的情况很少。而且这些投行在上市前会找一些机构投资者和高净值客户作为基石投资者,有这些基石投资者的「垫底」和投行承销,一定程度上托底了贝壳的首日股价。

风险提示

不过,贝壳找房也存隐忧,主要体现在业绩盈利方面。

虽然年入百亿,但从招股书来看,贝壳在2017年、2018年和2019年,分别净亏损5.38亿元、4.28亿元和21.8亿元,过去三年累计亏损大约44亿元,到今年第一季度还净亏损12.31亿元。综合来看,成本高、赚得少、花得多,是贝壳亏损的三个主要原因。不过在疫情影响下的二季度迅速扭亏为盈,净赚28.39亿元。

综合打新建议——积极申购

贝壳找房是国内最大的房产交易和服务平台,上市后也将是国内居住服务平台第一股,凭其行业地位、多年来积攒的真实房源信息、良好的财务状况以及各路资本的轮番加码投资,都说明看好平台的未来发展前景。所以上市后破发概率极小,建议大家积极申购,账户里资金充足的,建议可全力申购。

由于美股打新以普惠为第一原则,也就是说券商会尽量让参与打新的投资者都尽可能的中签,同时还会采用申购数量优先,以剩余股数向申购数量多的投资者平均分配更多股数,所以如果小伙伴已经开了以上几家券商账户,最好把资金分配到每个券商中,要比放在一个券商的利用效率更高。

从上次理想汽车的申购情况来看,老虎申购100-300股都是中10股,所以如果大家账户里有充足的资金,建议申购最大数量。

当然,美股(点击了解港美股打新)打新最好的策略就是多账户,所以提高中签率的有效办法就是尽可能的多开户,每个账户放2500-3000美金即可。

已经开户了老虎和富途的小伙伴,记得及时入金;尚未开户的,建议直接开老虎证券,可以大陆卡入金,效率很快,时间上来得及。关键是后面还有很多新股计划上市,比如蓝月亮、农夫山泉、蚂蚁集团等等闪闪发亮的名字,都能吃到大肉的,所以心动不如速速行动!

最近港股没有新股可以打,是不是可以用港币兑换成美元在富途里面打美股?

具体操作如下,不明白可以加talicai001咨询

1,开通跨市场购买力;

2,按美股新股认购,选贝壳;

3,开通futu.inc;

4,开通futu.inc后直接调拨美金进futu.inc,不换汇。

5,下单认购。

要准备多少资金?

入场费是8900港币

不能直接用人民币吗?最近都没来,一点都不了解