她理财 App

她理财 App

70?or 终身?重疾险到底应该怎样选择保障期限?

买重疾险,其实也是一件很慎重的事情。毕竟大几千的保费,每年交着,而且最多还得交20、30年,感觉一辈子就在交保费中这样度过了。

既然是一辈子的事儿,那开始时当然要小心谨慎,多多了解。

可能买重疾险,大家都会遇到几个纠结的问题。开始时,不知道买什么产品,选好了产品,又不知道买什么保障方案,方案选好了,又不知道该保多次时间。

其实,这个问题很好解决,尤其是社区的财蜜,更轻松。因为好的产品,大家都认可,没事逛逛社区,看看自己的小姐妹怎么买保险,再问问保险达人们,其实该买什么产品的问题,就迎刃而解。

最近,达尔文3号、超级玛丽3号MAX很受大家的欢迎,至于买什么方案,保多长时间,这个真的因人而异。

如果保费预算低,那就先买个重中轻基础保障;

如果保费预算充足,那就在合理的范围内,多附加额外保障。比如二次癌症、二次心血管疾病,都是可以的。

至于保障多少时间呢?这个其实还挺有门道的。有的人认为,70岁就够了,有的人,就一定要买终身,到底哪个好,就是仁者见仁智者见智了。

如果,经济压力大,手头没钱,那一定是先上保障的车,再考虑长久的保障,先选70年没问题。以后在身体条件允许的情况下再补充终身保障,这个一点问题没有。

但如果是手头有钱,只是不知道选哪个保障期限最划算,那么就另当别论。

寿命增长因素

现代人的生活水平高,医疗科技发达,活个八九十岁,真的不再话下。况且我们现在还年轻,未来我们的平均寿命能到多少我们不敢预测,但超过80那肯定没问题。如果只买了一份保障至70岁方案,剩下的余生,要谁来保障?

而且从延迟退休上就可以佐证这一点,以后的70岁,算是刚步入老年阶段,奋斗一辈子后半场连个保障都没有,岂不后怕。所以,从人来长寿这一点来看,保障至终身还是最明智选择。

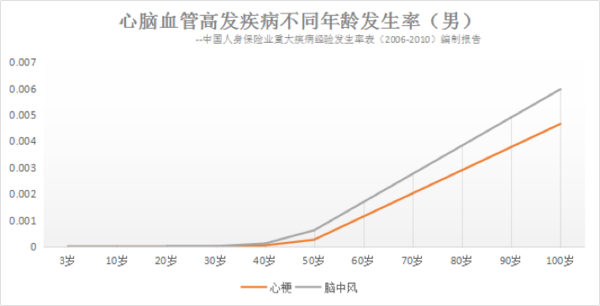

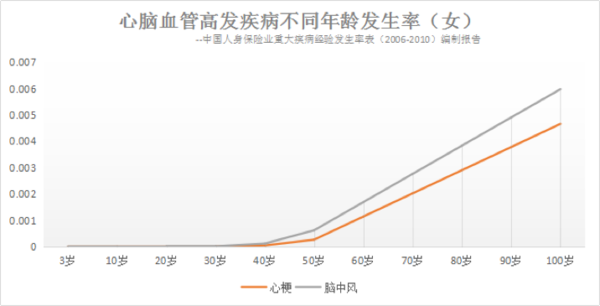

疾病发病率

目前发病率较高的重疾,就属癌症和心脑血管疾病了。而且相对来说,心脑血管疾病算是一类长期慢性累积的疾病,年龄越大,发病率越高。

无论男性还是女性,基本上都是从50岁发病率开始增高,而且随着年龄的增加,发病率直线上升。试想一下,保障了70年,一直安然无恙,就在保障期限过后,突然发病,那个时候你会不会后悔当初只选择定期保障的决定。保障终身,其实也是害怕自己会后悔。

保费价格影响

以达尔文3号来举例,30岁男性投保30万的达尔文3号,缴费30年,保障至70岁方案,每年缴费2436元,保障至终身方案,每年3669元。

相当于终身方案每年比70岁方案保费价格高出1233元,30年就是36990元,接近3.7万。用着多花的3万多,换回70岁后,每年30万的保障,这样算一算是不是也很值。

可能有的杠精会说,我用着省下来的保费,做投资,也是笔回报。且不说一年1000多块,你不花到保费上,也不会省下来,不是进肚了,就是穿上身了。就算如果省下来,攒起来,每年按照5%利率投资,我算了一下,30年后,也就8万多,但8万多和30万相比,哪个多,哪个少,而且活的越长,越划算。

所以,如果预算充足的花,千万别吝啬这几千块,说不定以后会很感谢当初的决定。

200

新生儿买30年还是终身呀