她理财 App

她理财 App

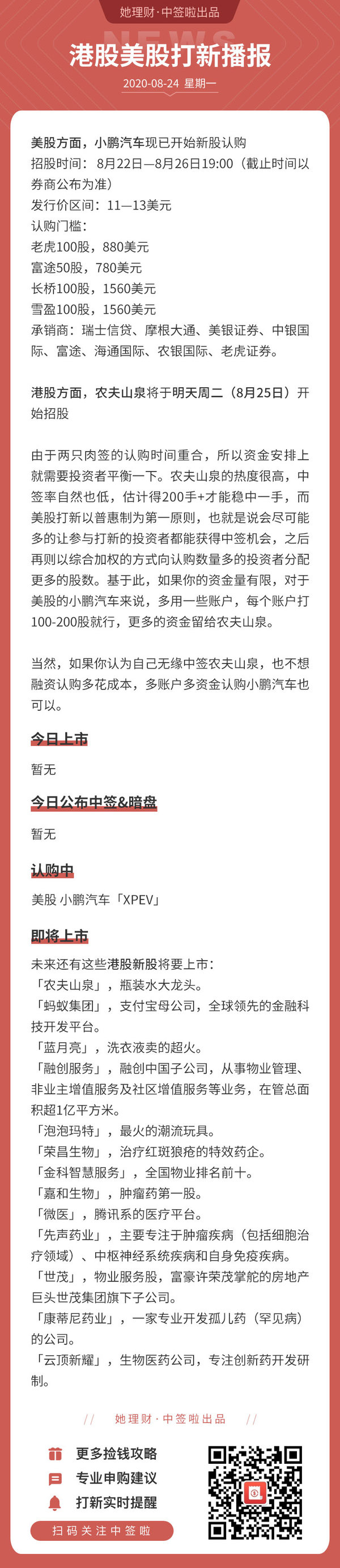

港美股:小鹏汽车与农夫山泉认购资金建议丨附农夫山泉新股分析

港股方面,农夫山泉将于明天周二(8月25日)开始招股。

由于两只肉签的认购时间重合,所以资金安排上就需要投资者平衡一下。农夫山泉的热度很高,中签率自然也低,估计得200手+才能稳中一手,而美股打新以普惠制为第一原则,也就是说会尽可能多的让参与打新的投资者都能获得中签机会,之后再则以综合加权的方式向认购数量多的投资者分配更多的股数。基于此,如果你的资金量有限,对于美股(点击了解港美股打新)的小鹏汽车来说,多用一些账户,每个账户打100-200股就行,更多的资金留给农夫山泉。详情参见下图:

附农夫山泉新股分析:

新股介绍

对于农夫山泉这个名字,想必大家早已耳熟能详了,从最早广告中的「农夫山泉有点甜」,到「我们不生产水,我们只是大自然的搬运工」,如今的农夫山泉,已是中国包装饮用水及饮料龙头企业。

其实不仅限于我们熟悉的矿泉水业务,农夫山泉同时也在饮料方面有所布局,其中包括茶饮料东方树叶、低温NFC果汁、含锂型天然矿泉水和天然矿泉苏打水等,并且首次进军植基酸奶及即饮咖啡等品类市场。

(图片来自农夫山泉招股书)

根据弗若斯特沙利文报告,2012年至2019年间,农夫山泉连续八年占据中国包装饮用水市场占有率第一的领导地位。以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均位于我国市场的前三位。

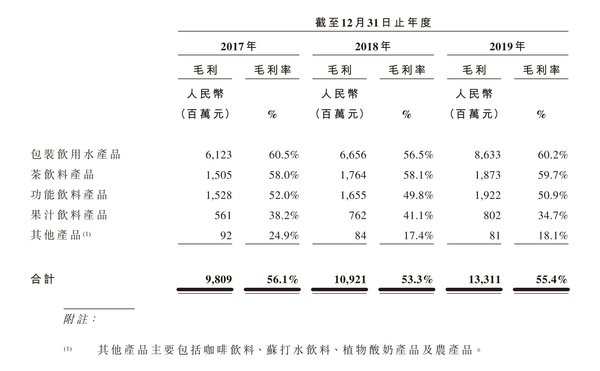

财务情况——60%的毛利率连茅台都望尘莫及

根据农夫山泉招股书的收入报表,在2017、2018和2019年度,公司分别实现营业收入175亿元、205亿元和240亿元。而在2018及2019年同比增长17.1%及17.3%,这一个增长高于同期我国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

(图片来自农夫山泉招股书)

不仅营业收入遥遥领先同行,农夫山泉多元化产品也都保持着很高的盈利能力。2019年,茶饮料产品、功能饮料产品、果汁饮料产品的毛利率分别为59.7%、50.9%和34.7%,期内公司综合毛利率为55.4%,当然,综合毛利率主要还是得益于占比最大的饮用水产品60.2%的毛利率。

要知道,除了少数酒类饮品,传统饮品行业毛利率很难超过30%,我国软饮料行业的平均净利率只有9.6%,茅台的净利率为48%。也难怪有人把农夫山泉的广告词给改成了「我们不生产水,我们是大自然的印钞机。」

(图片来自农夫山泉招股书)

未来发展——发展空间巨大

根据弗若斯特沙利文报告,按零售额计算,2019年中国软饮料市场规模为9914亿元,从2014年至2019年复合年增长率为5.9%。受城镇化进程加快、居民可支配收入增长以及消费升级趋势等因素的推动,中国软饮料市场将持续增长,从2019年至2024年,复合年增长率预计将维持在5.9%。2024年中国软饮料市场规模预计将达到人民币13230亿元。因此从行业潜力来看,未来的发展空间还是很大的。

主要股东

招股书显示,钟睒睒持有公司约87.44%的股份,包括约17.86%的直接权益以及通过养生堂持有的69.58%的间接权益,钟睒睒同时也持有养生堂100%的权益。IPO后,钟睒睒及养生堂仍将是控股股东。

福布斯2020年度全球亿万富豪榜上,钟睒睒以20亿美元身家(约合141亿人民币)位列1063位。

(图片来自农夫山泉招股书)

另据招股书显示,农夫山泉在上市前的三个财年,共给原有股东派息103亿元,其中2017年派息3.67亿元,2018年派息3.67亿元,而2019年派息更是高达96.0亿元。

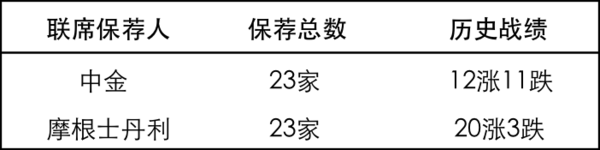

保荐人——金牌承销商云集

农夫山泉的联席保荐人为中金和摩根士丹利。以下是这两家保荐人最近两年的历史表现:

总体来看农夫山泉的保荐人阵容还是很强大的,这道保护伞撑得起来。

风险提示

尽管是饮料行业的巨头,形势一片大好,但农夫山泉也面临着「烦恼」,那就是水源地的稀缺性,会成为农夫山泉长期增长面临的瓶颈。

根据相关法律规定,直接从自然资源(如江河、湖泊和地下水)取水的单位和个人需取得取水许可证并交纳水资源费。企业需按照经审批的年度取水计划取水。而且,矿泉水具有水资源和矿产资源的双重属性。生产矿泉水还应该依法申请采矿许可证。换句话说,水源地的稀缺性一方面帮助企业建立了较高的行业壁垒,另一方面又限制了企业的进一步扩大产能。我们可以预见的是,未来随着行业发展,未被开发的水源会越来越少,而农夫山泉正面临着这一隐患。

据公开信息显示,目前,农夫山泉共有10个水源地,而这几个生产基地还是2005年以前获得的浙江千岛湖、吉林长白山、湖北丹江口和广东万绿湖。

(图片来自农夫山泉招股书)

而随着环保意识增强,农夫山泉近年来获得的水源地取水量则是越来越小,2019年新获得的水源地取水量仅为504千立方米/年。水源地减少,未来也将不利于产品升级。

此外,农夫山泉饮用水平均吨价已经连续下降两年,公司解释称是因为单价较低的大包装饮用水销售增加,因此短期内,农夫山泉可能面临毛利率下降的风险。

综合打新建议——积极申购

总而言之,农夫山泉的行业地位绝对属于龙头级别的,呈现给资本市场的面貌也是一家业务简单易懂,并且具高盈利能力和广阔成长空间的公司。相信农夫山泉上市后能够获得市场广泛关注,有望成为打新市场热门标的。

因此对于此股的申购策略,大家尽力ALL IN就可以了。

已经开户的小伙伴,记得及时入金;尚未开户的,本周内一定要行动起来。关键是后面还有很多新股计划上市,比如蓝月亮、蚂蚁集团等都能吃到大肉的,所以心动不如速速行动!

还没有人回复,赶紧来抢沙发啦~