她理财 App

她理财 App

发现了一块新大陆,特别适合孩子,简直了,真香

昨天带我闺女去好朋友家玩,她家的一狗两猫一蜥蜴帮我哄了一天孩子,可把我闺女开心坏了,只是可怜了这只小西妹妹,差点被她蹂躏死,还差点被狗给吃了![[衰]](https://static.talicai.com/emoji/talicai/emot17.png) 。你说一个小姑娘家家的,怎么就喜欢这玩意呢,就不能喜欢个洋娃娃之类的吗?我看到都起鸡皮疙瘩。

。你说一个小姑娘家家的,怎么就喜欢这玩意呢,就不能喜欢个洋娃娃之类的吗?我看到都起鸡皮疙瘩。

和朋友在院子里晒太阳喝茶聊天实在太美好了,同为85年老牛的她就要当后妈了,对方有个四岁半的女儿……说来也巧,另一个真白富美好朋友,也要给4岁的小女孩当后妈了。我就服气了4岁难道是小孩子换妈的魔咒吗?

身边朋友生的都是儿子,这俩别人家的孩子正巧都是女孩,到时可以和九公主一起玩了,不赖。哈哈哈,这俩孩子的亲爹条件都不错,宠女儿也都是一把好手,只是未来再有更多孩子,小女孩的生活会怎么样呢?

站在一个妈妈的,尤其是懂理财的理性妈妈的角度,我已经在考虑遗嘱,财富传承的这些事情了。怎么使钱越来越多是一方面,怎么把更多的钱留给想留的人也是一方面。比如万一自己离婚,对方如果再婚的话,怎么给孩子多争取一些钱?比如万一孩子将来离婚,自己的钱怎么给才是女儿的,不关女婿的事儿。不是我盼着自己或者女儿离婚,只是现在这个社会太浮躁了,随便两个北京土著结婚,那都是上市公司并购级别的资产重组。最基本的财务风险是要了解的,最基本财务措施也是要准备的

夫妻共同财产中归属于我的部分其实比较简单,就是已经立了遗嘱,100%女儿一人继承【和爸爸女婿都没有关系那种】。如果未来钱够多的话,我是很喜欢遗嘱信托这种形式的,既能保证孩子未来的现金流,也能有个合理的收益,万一孩子不挣钱也不会被一下挥霍完了。

我的人生其实现在没什么目标,就想给自己或者孩子多孩子攒钱吧,至于这笔钱到底是教育金还是婚嫁金还是养老金没有那么明确的目的性,上大学了如果我还能挣钱,这笔钱就留给孩子养老;如果我家穷困潦倒,也不是没有把养老的钱拿出来的上学的可能性。我猜很多妈妈都是和我一样的想法。

最近发现一块新大陆,特别适合我这种目标性不明确的妈妈的,说出来你们可能会大吃一惊,就是终身增额寿险。

1、终身寿对标的不是定寿,而是理财性质的年金

是的,我不知一次diss过终身寿,主要是那时我还年轻,以为终身寿对标的是定期寿险了。

如果你只是像转移一下身故的风险,我依然不推荐终身寿,太贵了,定期寿险才是最合适的。

终身寿的作用也不止有避税,财富传承,还有增值。

以前的产品增值这一款做的都不好,还不如自己理财,所以我一直没有推荐,但是随着整个市场利率的下降,终身寿开始变香了

2、爱心守护神,特备适合给孩子买

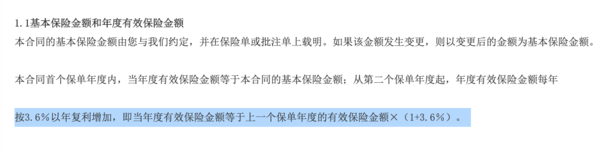

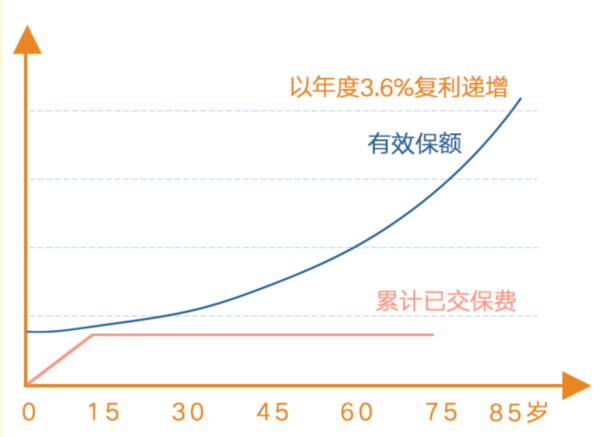

(1)保额每年涨3.6%,白纸黑字写进合同

有效保额的这个曲线,是不是啥都不想干,就像一只活着?

(2)想怎么领,怎么领年金,无论是教育金还是养老金,都是约定好了,哪一年领多少,只能自己去适应产品,没什么调整的余地。一个二十岁给钱的教育金,肯定不适合想做婚嫁金的你。

爱心守护神的好处就是你可以随时决定领多少,并且可以改变,比如我买个孩子,原计划是做教育金,上大学那七八年领取的,但我创业成功暴富了,孩子那你建根本不需要这十万八万的,他就不用领,继续放在里面每年涨3.6%就可以了

比如我原本是想做养老金,结果突发变故,家里一贫如洗,那我必然会提前领出来给他做教育金。

举个例子:我给四岁的女儿买爱心守护神,每年缴费10万,连续10年。

如果未来变穷:我可以在在他大一到研三那七年,每年取出来10万作学费生活费,30左右取出来107万办婚礼;

如果未来我变富,我可以一直不取,等他60开始去养老金,每年取20万,80的时候病了,取580万左右出来看病

再或者孩子50岁想去了这笔钱,换有个中国,也行,一次性可以取出416万

怎么说呢,我这人生经历比较简单,不知道什么时候回用钱,反正就是任何你想取钱出来的时候都可以。

而且无论哪个方案怎么去,折算出来的irr都在3.6%左右,不会有低有高

题外话:年金险的收益适合年龄告诉挂钩的,有的产品死的早收益更高,有的死的晚收益更高,相对来说,守护神的这个收益更确定。如果你想要的是确定中的确定,那么守护神这种增额终身寿,比年金险更确定。

(3)投保人豁免

豁免这东西吧,只要是爸妈给孩子买,能加的都加上,万一缴费还没结束,大人有个三长两短,孩子的保单不缴费还能继续维持效力。

爱心守护神的豁免包括:重疾、身故、全残、中症、轻症相当于又给自己买了一份保障特别齐全的重疾险了。

(4)本质还是寿险你说你忘了取也没关系,被保险人身故的时候,还可以享一份寿险一样,把所有的钱给到受益人

3、所有权确定

其实3.6%这个收益怎么说呢,说高不高,说低不低,真没有经验到我不顾一切代价那种。但就像我开头说的,我给女儿买了,就能确定这笔钱一定是女儿的,不是爸爸的,不是女婿的,更不会是可能冒出来的爸爸的别孩子的。爸妈离婚,爸爸多半是觉得亏钱孩子的,如果妈妈不要这笔钱,爸爸但凡还是个人有一点人性就不会和孩子正这笔钱;后妈要是争这个钱吃香就太难开了,我要是男的,觉得不和这女的结婚至于女婿呢,这笔钱铁定的女儿婚前财产,你们好好过,领出来的钱你们一起花,你们不好好过的话,这笔钱和女婿一毛钱关系都没有。

对于我,投保人是我,在我去世之前,我对这比钱都有绝对的控制权,如果孩子要真没出息,还赌博作死,我就退保,现金价值归我。我死后,作为我的遗产,我会在遗嘱里面注明这笔钱的唯一继承人就是孩子,和爸爸女婿都没有关系

这笔钱不是我唯一的资产,我对他的增值并没抱着多高的期待,我对他的确定性要求更高。我还有别的钱放在基金定投里面争取更多的收益。

4、保本低收益的理财越来越难了

今年想找个低收益的理财太难了,国债停了那么多个月,根本就抢不到。

我之前一直放在招行的递增型理财产皮里面,前两天招行发通知,这个理财要解散,要么自己提前出去来,要么等着23产品解散清算,这不叫人省心。

其实也是,利率一天比一天走低,早解散可能少给点钱吧,哎,理财也挺难的。

这个更灵活一些,但如果都在二十左右取出来,收益应该没有那俩高,但差不太多,都在3.5以上是肯定的

我为什么点开看不到正文呢