她理财 App

她理财 App

文科园林分红该怎么看?

我对文科园林印象挺深刻的,因为以前做待发行可转债清单有看到过,还特意提醒过,这个公司的大股东质押比例超高。(本文中大股东特指:文科园林大股东及其一致行动人。)

今天听说文科园林分红,吓了我一跳:这满满的都是套路啊。

8月29日,文科园林公告,大股东对股权质押进行了展期——就是股权质押到期了,本来应该拿钱把股权赎回来的,但是没钱,就延期了。到期的质押有三笔,其中两笔展期两个月,也就是1月28日又到期了,另外一笔展期到11月底。

当时有两笔质押是为了优先配售可转债的。

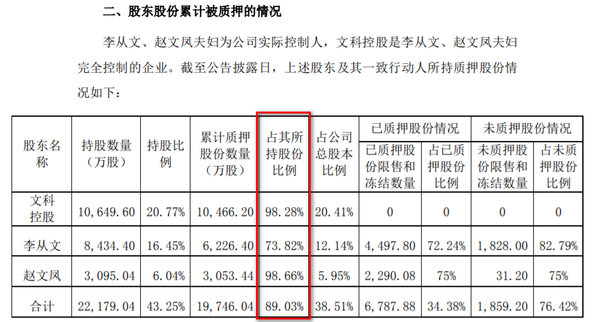

这些质押之后,文科园林大股东已经质押了自己手中将近90%的股权,这是非常危险的质押,因为一旦股票下跌太多,就得补充质押或者赎回,不然股票就可能被卖掉了。

9月11日,文科转债上市了,大股东迅速减持了1.4亿元可转债,大概占大股东持有可转债的三分之一。之后就没再减持了。

大股东到手了1.4亿元,并没有拿去赎回质押的股票——也许是不想提前还款吧,可能有罚息吧,有钱人的世界我不太懂。

也许,大股东并不想用自己手里的钱去赎回股票,因为文科园林就要分红了。刚好就在10月28日质押到期之前分红,简直是无巧不成书啊。

这次文科园林分红2.01亿元,大股东(包括一致行动人)能拿到0.86亿元。

但像文科园林这样分红,是有分家产的嫌疑的。

从2019年开始,文科园林就开始了马不停蹄的分红,并且分红金额高于当期利润了。

2018年,每股收益0.5265元,每股分红0.2元。

2019年,每股收益0.478元,每股分红0.5元,高于净利润了。

2020年上半年,每股收益0.21元,每股分红0.4元。严重高于净利润。何况,半年报显示根本没有那么多闲钱可以用来分红。

没办法,大股东太穷太需要钱了,上市公司发行可转债就有钱了呀,之前有些项目已经投钱了,等可转债的钱到账,就把之前投入的钱拿回来,用可转债的钱去投资,上市公司就有钱分红了。

摊上这么个大股东,大家能躲多远就躲多远吧,说不定哪天就雷了。

今天解套立马跑了,赚了个配债钱 看到这个就在感叹幸好跑的及时

看到这个就在感叹幸好跑的及时

酱婶,你能讲讲A股打新,底仓推荐吗