她理财 App

她理财 App

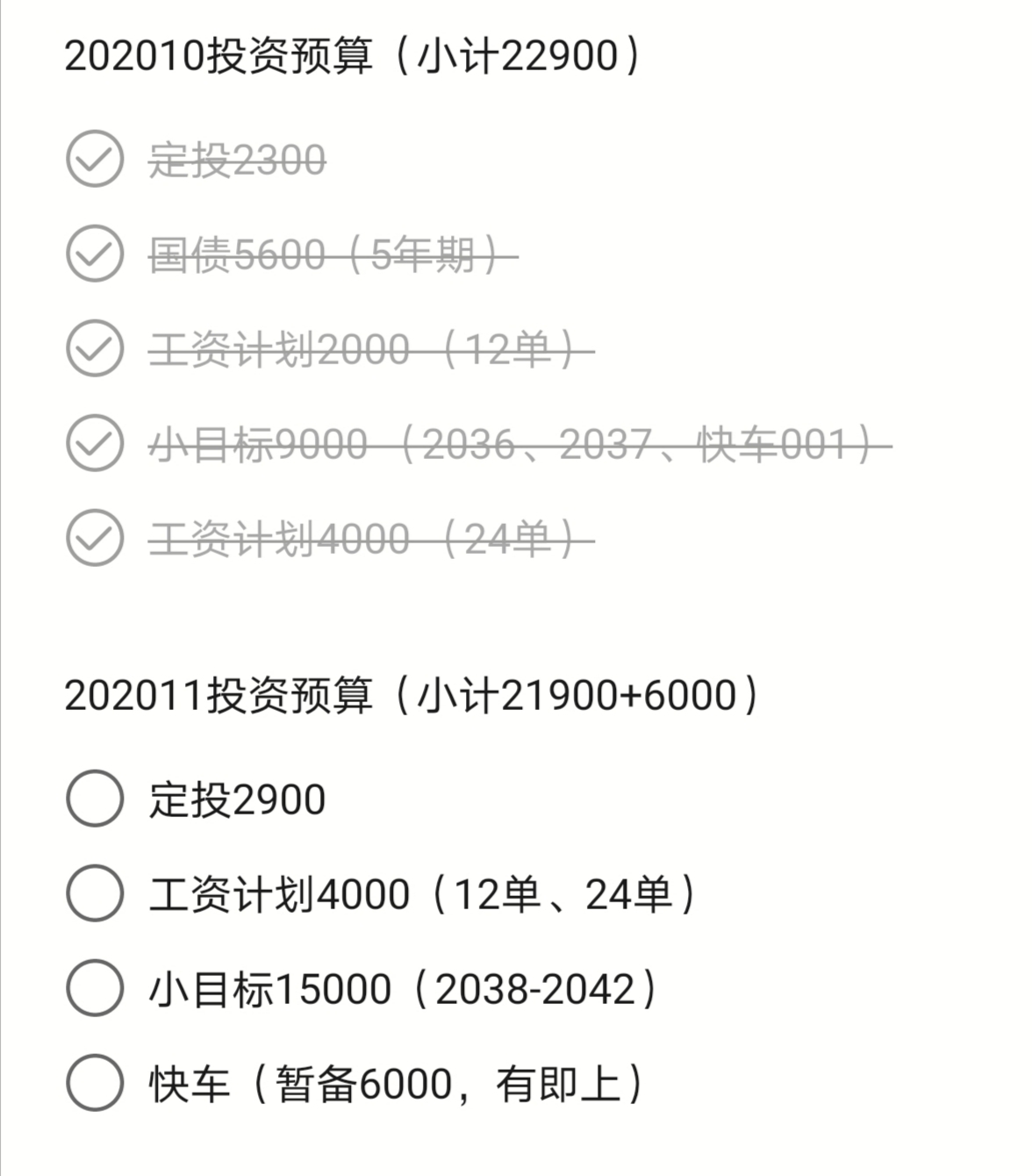

11月投资理财目标和计划

自从9月第一次试水小目标快速达标后,因为每周3000打底却步过,但综合考虑小目标流动性,10月下旬决定每期跟投。

我的理财不再局限于股票、出借,现在也开始有意识地布局其他模块,主要是国债、基金、小目标和小她出借服务。

10月投资播种按计划实施完成,11月继续播种~

11月的目标:

1. 开通科创权限,等之前的出借款本金赎回放入证券账户,开通好后慢慢把资金转到华金证券(万1.3,免五),以后就可以轻松欢快地买股卖股了

2. 给自己配置重疾,目前心水达尔文3号。

此处有插曲:

我老公去年在朋友那买了两全保险(重疾50万,人身50万,保费13490一年,交20年后过16年就是他66岁时得满期金50万),我一直觉得保险姓保,我个人是不会买这种分红险的,但我老公一是碍于人情、二是觉得可以保本赎回还有收益。

我试算了达尔文3号我们俩都是7千一年,这样我们俩1万4一年可以保两个人,总保额达100万,我认为这样比较符合现在家里的支出实力,性价比也高。省下来的钱可以自己打理,收益率并不会比保险公司的低。

我提出过让他退保,我们俩保达尔文,有双倍保额。但他认为他的虽然贵但可以拿回本金,而我的方案是纯消费。

想问现在你老公已经交了几年,13490交20年就是26.98万,还要再等16年才能拿回来50万,想想将近6%的通货膨胀……

看看保险合同后面的现金价值表吧,看看会亏损多少能不能接受,必要时还是要及时止损的。

哈哈哈哈达尔文3号是真香,保险姓保的配置理念也很优秀,看来你老公得多多向你学习啦~

那我觉得可以退了,就跟你说的似的,省下来的钱买其他理财收益早就回来了。

因为达尔文3号好像是90天的等待期,你老公的产品应该有60天的宽限期,可以先不往缴费的银行卡里存钱,等到达尔文3号的等待期过了再退保,避免出现保障空窗期。

而且达尔文3号的投保要提上日程了,现在变化太多,就怕那种突然停售或者突然绑定身故责任这种,尽量不给自己找麻烦

才一年能退就退了吧。我的是交了十年,退的话损失太大。关键一年交7000,20年,才保15万。亏死了。学了理财才发现钱都被保险公司赚去了。朋友安慰我说万一交了几年就理赔的话还是不吃亏的。

估计他拉不下面子吧。谁跟钱有仇啊。跟他再好好说说吧。

差不多的意思,现在达尔文3号重疾险的身故责任是可以自己根据实际情况灵活选择的。而重疾险的身故责任和重疾责任只能理赔一项,比如理赔过重疾,身故就不赔了,但从另一方面讲,如果在保障期限内先身故了,那么也能得到一笔赔付。

绑定身故责任保费会上涨一大部分,如果经济承受能力有限,还是不绑定身故责任的好

亲,你的表格模版可以分享一下嘛