她理财 App

她理财 App

加保?不如直接换了!分分钟多出几十万

几年前我家保险买完后,我挺长时间没咋关注具体的产品。

最近又开始关注,一是因为重疾新定义即将落地,对甲状腺癌的分级赔付,我觉得对我们来说不太友好,所以打算再加点重疾保额;

另一方面,我发现我们当初为了追求性价比,买的多是定期保险,过了70岁,就裸奔了,开始想补充点终身型的。

这几天,对比了守卫者3号和达尔文3号,我更倾向于达尔文3号。

一是算下来性价比更高,

二是我比较喜欢它家60岁前180%赔付重疾保额的保障。

由于我已经在2018年给我老公买了50万保额的康惠保,见这里:

所以这次我原打算是加保30万,补充到80万的。

但经过计算后我发现,加保,不如直接换掉了!

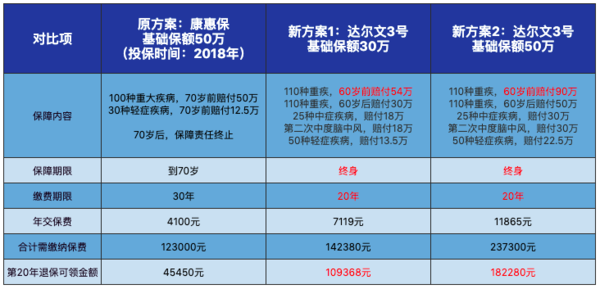

先上对比图↓

具体说说:

1,首先,比较康惠保50万保额和达尔文3号的30万保额

保障方面,

由于达尔文3号在60岁前赔付180%保额,所以实际保额是54万,与康惠保50万保额相当。

60岁~70岁,康惠保重疾可以赔付50万,达尔文赔付30万,但过了70岁,康惠保保险责任终止,开始裸奔了,而达尔文3号继续保障直到人没了。

另外,康惠保的责任相对简单,就2项:100种重疾和30种轻症;

达尔文3号的责任则多了不少,密密麻麻好多项,具体大家可以看图,也可以看产品详情页。

缴费方面,

康惠保30年缴费,年交4100元,合计要缴费12.3万。

达尔文3号20年缴费,年交7119元,合计要缴费14238元,相差不大。

现金价值方面(也就是如果退保,哪个退的钱多?),

在第20年,康惠保只能退45450元,达尔文3号能退10.94万元,几乎能覆盖缴的保费了!

综上,投入相当的情况下,达尔文3号要优秀太多了!

2,再看看如果退保康惠保,直接一次到位投保50万保额的达尔文3号,保障如何?

其实,前面这一对比,我就发现在保持康惠保的基础上,再加保30万达尔文3号,不如直接停缴康惠保,一次到位全部买成达尔文3号。

保障方面,

康惠保50万+达尔文3号30万方案中,60岁前,有50+54万重疾保障,60~70岁有80万,到70岁有30万重疾保障。

退保康惠保直接投保50万达尔文3号,60岁前,90万重疾保障,60岁直到身故,都有50万重疾保障。

除此外,中轻症方面,达尔文3号提供的保障更充足,这里就不一一列举了。

总体来说,达尔文3号保障更多,保障期限也更长,也符合我当初买保险的时候考虑的问题:家庭责任大的时候保障更高。

缴费方面,

康惠保50万+达尔文3号30万,年缴费4100+7119=11219元;

达尔文3号50万,年缴费11865元,保费压力差不多。

综上,我已经锁定「退保康惠保,换成达尔文3号50万」的方案了。

如果你以前买过重疾险,建议你也来对比一下,看看是不是新的保障更优秀,如果没有核保等原因,可以考虑换一个。

如果你还没买重疾,达尔文3号,值得拥有!

我也正准备退掉我老公20万终生信泰百万无忧,换达尔文,想不好是买终生还是定期的

我的因为有甲壮腺结节,旧的必须保留,达尔文3只能算加保了

换的前提是能换,所以要确定能买,才能换。

我也有康惠宝,这么比完,的确达尔文三号更有吸引力了

看你这你一对比,退保的心蠢蠢欲动。

避免买新的买不了,旧的也没了。

康惠保2.0针对结节核保比较宽松,你要不要看看这个?具体的可以咨询下@保险小秘书 听听更专业的建议

是啊,可以对比看看,如果投保达尔文无问题,那就可以换了。但考虑下新买保险有犹豫期,不要着急退。在新的保险生效后再退,或者不退,让它自然失效,这样一段时间内是双重保障。