她理财 App

她理财 App

写到凌晨12点,就是想和大家说说心里话

今天晚上下班回到家,看了财蜜们发的帖子以及给我留的言。

心血来潮就想和大家多说几句。

重疾新定义的颁布闹闹哄哄的已经过了大半年,

中间穿插着各种优秀产品的下架、整改、核保规则收紧等。

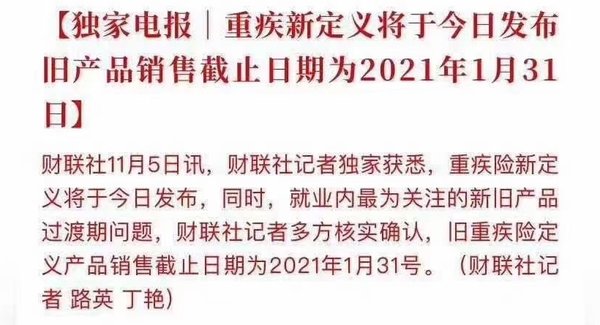

盼了好久终于盼到了今天,

中午11点多的时候,就有消息放出,重疾终审稿将于今天发布,

同时目前在售的产品最晚将于2021年1月31日全网下架。

我打开了中国银保监会的官网,第一条信息就是关于重疾新定义修改的。

不出所料,我们之前说的点,全中了。

1. 新增3种必保重疾,3种必保轻症

重疾是严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

轻症是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

但是市场永远更加接近消费者,了解消费者的需求。

所以这条对我们的实际影响并不大。

2. 部分疾病理赔定义放宽

这个是否真的能叫做“放宽”我们还有待商榷。

比如之前新华人寿闹出来的采用微创而不是条款规定的”开胸“手术就被拒赔事件,

这次定义后就明确切开心包也能获赔。

不过这条规定只能说是有个更加准确的理赔标准,不能说是放宽。

因为并非人人都能”切开心包“,最起码一定要年轻,

这样就限制在了大部分人群。

但根据2019年10月31日银保监会发布的《健康保险管理办法》第23条,

保险合同里面的疾病赔付标准,要符合通行的医学诊断标准。

所以买了旧定义的产品实际上保险公司也是要赔的,

先前已经有不少案例,大家可以自行百度搜索。

3. 严禁乱凑病种

我们一直说买重疾险不用担心疾病种类,

因为必保的疾病已经基本上覆盖了95%以上的高发疾病,

而且不管哪家保险公司设计重疾险都必须涵盖这些规定的,

所以不用纠结产品A保障100种,产品B保障120种,是不是产品B更好。

但不得不说,这条规定增加了对保险公司的限制,

对我们消费者来说还是利好的。

4. 轻症赔付比例不得超过30%

这项调整只针对我们前面提到的3种必保轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症),

这算是影响比较大的了,而且不是好影响。

记得我最开始接触保险的时候轻症的赔付比例还只是20%赔1次,

后来赔付次数增加到了2次、3次,赔付比例也提高到了30%、40%、45%甚至50%。

而且现在的产品,比如达尔文3号就把脑中风归为中症,

本来能赔60%保额,按照新规也不能超过30%了。

如果之前买的产品赔付比例就是低,那没什么影响,

如果没有重疾险那就要好好考虑一下了。

而且新规下,原位癌、交界性肿瘤也明确表示保险公司可以不保障,

但现在的产品都将其归为了轻症,是可以获赔的,

新规后能不能保就说不定了,看保险公司良心吧。

5. 甲状腺癌被剔出重疾,高发部分按照轻症赔付

关于甲状腺癌被剔出重疾这个新闻已经炒了好几年了,现在终于来了。

TNM分期为Ⅰ期或者更轻分期的甲状腺癌,被踢出重疾,列入轻症。

根据保险公司理赔数据,癌症是重疾理赔占比最高的病种,

而甲状腺癌又是癌症里占比最高的。

也就是说95%的甲状腺癌都要降为最高赔付比例不超过30%。

甲状腺癌治愈率很高,对生活工作的影响也微乎其微,

所以这次保险公司乐了,我们消费者要哭了。

变得规范是针对行业的,钱拿得少了是我个人的。

投保了达尔文3号50万保额,60岁前确诊重疾,

不管看病花多少钱,直接到手90万,

新规后只有15万。

就算是60岁后才得,达尔文3号也能赔50万,

新规还是只有15万。

所以为什么非要等新规后的产品呢?

那么,新产品会比旧产品价格更低吗?

这个现在还不好说,

像高发甲状腺癌被剔出重疾、轻症赔付比例降低、原位癌不保都可以作为降价的因素。

反过来说,目前重疾险的保障责任已经到了阶段性的顶峰。

保障责任上没有太大的突破点,保险公司只能打价格。

但大家没有发现重疾险产品价格越来越贵了吗?

70岁的定期都绑定身故责任了,

而重疾险的身故责任和重疾责任只能赔一项,

我为什么不买保到终身不含身故的呢?

想要身故保障直接买定寿啊,两项责任理赔互不影响!

我真的觉得良心了。

总之一句话,

我宁愿现在多花钱买甲状腺癌能赔90万,

而不是等新产品,少花几百块钱买甲状腺癌只能赔15万。

再有,虽说规定是旧定义的产品最晚能销售到明年1月底,

但保险公司不会乖乖等到那一天的。

毕竟高性价产品基本上也是赔钱赚吆喝,

等到保险公司名气传开了,这块敲门砖也要废弃了,

毕竟保险公司目标是盈利而不是做慈善。

从6月份重疾新规开始征求意见,就能看见各家保险公司的苗头,

像钢铁战士1号的突然下架,像达尔文3号的核保规则收紧,

这都是信号。

所以,我的推荐逻辑还是如下:

1. 配置一点旧定义下的产品,新产品更好再补充也不受影响

3. 有结节等小毛病多家投保,针对健康告知进一步检查,避免一家拒保影响其他产品投保;可看看守卫者3号、康惠保2.0、健康保2.0 等健康告知比较宽松的产品

4. 医保卡外借并有记录的看看横琴人寿的优惠宝,或者海保的芯爱

5. 就算最后被除外,其他病种能继续享受保障也不亏

再絮叨几句,

从了解并开始研究保险的这几年,从来到她理财社区的这几年,

我见过无数帖子诉说自己的亲友因为大病没钱治的无奈,

我见过无数不了解保险而走了不少弯路,甚至产生高昂经济损失的愤怒,

我见过无数自知该买保险,但身体健康已经不允许的遗憾,

我更是见过无数患大病、发生意外但有保险理赔款的庆幸,

所以,我写这篇帖子的初衷很简单,

就是希望我对保险的这点了解能够帮助到大家,

就算真的有一天发生不幸,

我们纠结的不是有没有钱,还治不治,

而是哪种进口药更好,哪种治疗手段最有效!

最后,希望所有保单永不出险。

看疾病具体情况的,你可以先看看热销重疾险健康告知的智能核保会问到哪些信息,然后针对性的去检查,还是有机会标体承保的

确实是,这种情况有就值得庆幸了

是给谁买呢?之前有没有重疾险保障?

如果是给自己买建议附加癌症二次就可以了,给老公买的话要考虑加不加心脑血管疾病,因为男性的生活习惯,身体构造等导致比较容易患心脑血管疾病。

我的建议哈,如果保费超过预算可以适当降低一下保额,比如买个30万,因为达尔文3号60岁前能额外赔80%保额,这样算下来60岁前54万,60岁后到终身30万,基础的治疗费用都能覆盖到

我能说,我就是因为3号有加心血管方面的,才选择换3号的么😂

每次看星星的帖子,都会默念最后一句

就算配了重疾险,还是希望平安健康到老,八九十岁申请退保

总觉得自己至少能活80+🤣

哈哈哈哈哈,长命百岁不是梦!

信泰对于投保区域限制就是比较严格,但理赔是全国通赔的,没啥影响。

如果不在销售区域内先选择一个,回访的时候也说自己在,等生效一段时间后变更投保地址就行了,难道我在北京工作两年就不能回村里发展了吖

但是这属于投保漏洞,也就是咱们自己偷偷说,严格来说监管是不允许的

投保的哪款产品?达尔文3号还是守卫者3号?

您说的哪款产品呢?直接点击上面的红字,输入您的年龄、性别、保障选择就能知道自己的保费了

这个没有什么划不划算之说,那年龄小保费就是便宜,年龄偏大就是要贵一些,但你要想可能有人想买因为身体原因买不了呢,如果现在不买过两年保费只会更贵,所以是个好产品下手就没有错。

钢铁1号没下架呀,可以买

那是又重新上市了