她理财 App

她理财 App

威派转债11月09日申购,建议申购★★★★

小提醒:

1,可转债打新是低门槛低风险,小白也能轻松参与的一种投资方式。只需要一个股票账户,0元就可以参与,中签后才缴款,最低只需1000元。以佛系心态参与,常有小惊喜。

2,打开她理财APP,首页就能看到全新的「可转债打新」专区,有可转债科普、操作流程、打新/上市时间表、申购建议、交流讨论等内容,欢迎打开后订阅提醒,一起赚点儿小确收益!更多的提醒业务大家还可关注中签啦小程序订阅。

3,打新开户,小她专属的低佣开户渠道有2个,分别是①万1.3,点这里;②万1.5免5,点这里。

下面是「威派转债」的申购建议:

备注:信息、数据、图片来自威派格公告

转债名称:威派转债

申购代码:754956

申购时间:11月09日(周一)

转股价值:100.32(11月6日收盘价)

小她评估:建议申购★★★★

我们来看两个重要的指标:转股价值=正股股价/初始转股价*100,转股价值越高越值得参与。

威派格11月06日收盘价为19.34,威派转债初始转股价为19.24,转股价值100.32,略高于100元面值。

纯债价值是将可转债持有到期后可以获得的全部收益的贴现值(折合到今天值多少钱),纯债价值同样是越高越好。

威派转债的纯债价值为73.24,纯债价值尚可。(采用同期限A+级银行间固定利率企业债收益率曲线计算)

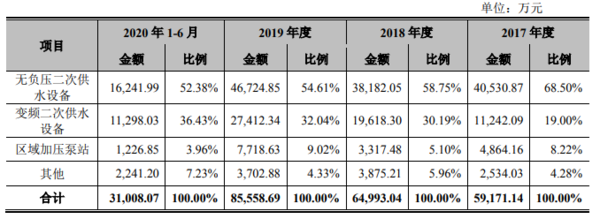

公司业务

公司的主营业务是供水设备的研发、生产、销售与服务,同时公司逐步开展 智慧水务管理平台系统的研发、搭建和运维。公司在行业内积极践行工业互联网 的理念,为供水设备的集中化管理提供全面支持,已逐步发展为供水行业集调研 咨询、方案设计、智能生产、软件开发与运维服务于一体的解决方案供应商。

公司主营业务收入构成如下:

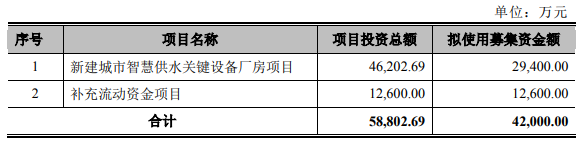

本次募集资金用途如下:

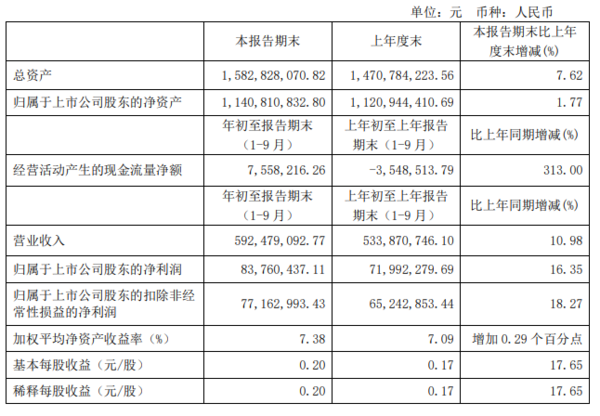

2020年第三季度业绩报告:

市场情况

行业方面,公司是二次供水设备龙头企业,受益于住建部鼓励“统建统管”政策,行业下游客户从地产、建筑商逐步向集中度更高、对产品质量要求更高的地方水务公司转变,预计龙头公司的市场份额有望持续提升,正股方面估值处于偏高位置。

业绩方面,近三年公司的营业收入与净利润增长还算稳定,2020年三季度,公司业务逐步恢复正常,前三季度营业收入和扣非净利润增速分别为10.98%和18.27%,公司的现金流还可以,整体负债率也不算高。

小她评估★★★★

从威派转债目前的信息看,其转股价值略高于100元面值,纯债价值尚可,公司债券评级A+级,评级较低,目前市场溢价率有所上升。

整体上看,小她给威派转债评级:

建议申购,★★★★

理财大学最新上线可转债课程,感兴趣的小伙伴可以参加哦

https://www.talicai.com/mobile/college/wealth/lesson/27

小她可转债评级体系

建议申购(4星-5星):可转债综合评估好,破发风险低,预期收益较高

谨慎申购(3星-3.5星):可转债综合评估较好,因为市场等因素,有一定的破发风险

存在风险(0.5星-2.5星):可转债综合评估差,破发风险高

记住两个重要指标

转股价值=正股股价/初始转股价*100,转股价值越高越值得参与

纯债价值是将可转债持有到期后可以获得的全部收益的贴现值(折合到今天值多少钱),纯债价值同样是越高越好