她理财 App

她理财 App

#我的投保故事#先从重疾险开始

一,投保原因

一,投保原因

对保险是从前两年重视起来的,但直到今天才付诸行动。

一方面是因为自己懒得钻研,另一方面还是心疼每年一万左右的保险费~

要不是今年突如其来的疫情,再加上徐先生的体检报告出了点问题,我可能还得拖延一段时间。

这两件事让我深刻体会到“意外”和“措手不及”。

———————

二,选保过程

做任何事情之前一定要做好万全的准备。

保险也不例外。

我是通过小她、知乎等文章了解保险知识的。

有关保险的内容太多、太杂,一个保险小白想要全部吃掉它们太难,只能记住几个重点。

接下来我就把结果和自己的理解简单说一下!

1,一般人就以重疾险、意外险、寿险和医疗险四种保险为主。如果再有闲钱可以考虑年金险。而且一个家庭中一定要以家庭支柱为主要被保人,其他人次之。

2,四种险中重疾险是最贵的,也是最先要考虑的。

之前在一篇保险科普文章中看过,人的一生中患重疾概率大概是72%左右。

先不谈这个数据是否准确,单就从当今社会节奏加快、压力加重,人们的亚健康情况越来越多、越来越差就能看出来,疾病永远是人类生存最大的威胁。

所以,我就先把重疾险作为第一个要攻克的险种。

3,从知乎上看了几篇文章,最后综合来看,以下三个重疾险是提到次数最多的:

把它们两个归为一类是因为二者类似,都属于性价比很高的险种,适合预算不多的家庭。

最大的缺点是投保要求严格。

2)守卫者3号:这款推荐的也很多,价格比前面两个贵一些,优点就是比前面两个要求宽松。

4,至于其他三个险种,这里简单总结一下。

顾名思义,这个险就是和寿命挂钩。理论上来说,买寿险的人主要是以家庭支柱为主。因为至少你得保证如果家庭支柱发生意外,这个家庭的开支还得维持下去。

寿险最多推荐是购买定期寿险,一般是以30年为基准。

以30岁为例,30年后60岁也到了退休年龄,一般不会再需要为家庭奔波了。

所以30年这个数据是大众的普遍选择。

当然,钱多的话买到终身也没问题。

—————

2)意外险:推荐大护法尊享版、无忧保。

意外险不用多说啦,一年就一百多块钱。就放心大胆地买吧!

————

这个保险其实算是对医保的补充,每年300多块钱,也可以考虑买一下。

————

5,最后简单说一下少儿险。

在家庭中孩子的保险肯定是要放在最后的。

如果想保障的全面一些的话,就重疾险+医疗险+意外险。

其他两个可以按照成人购买。

————————————

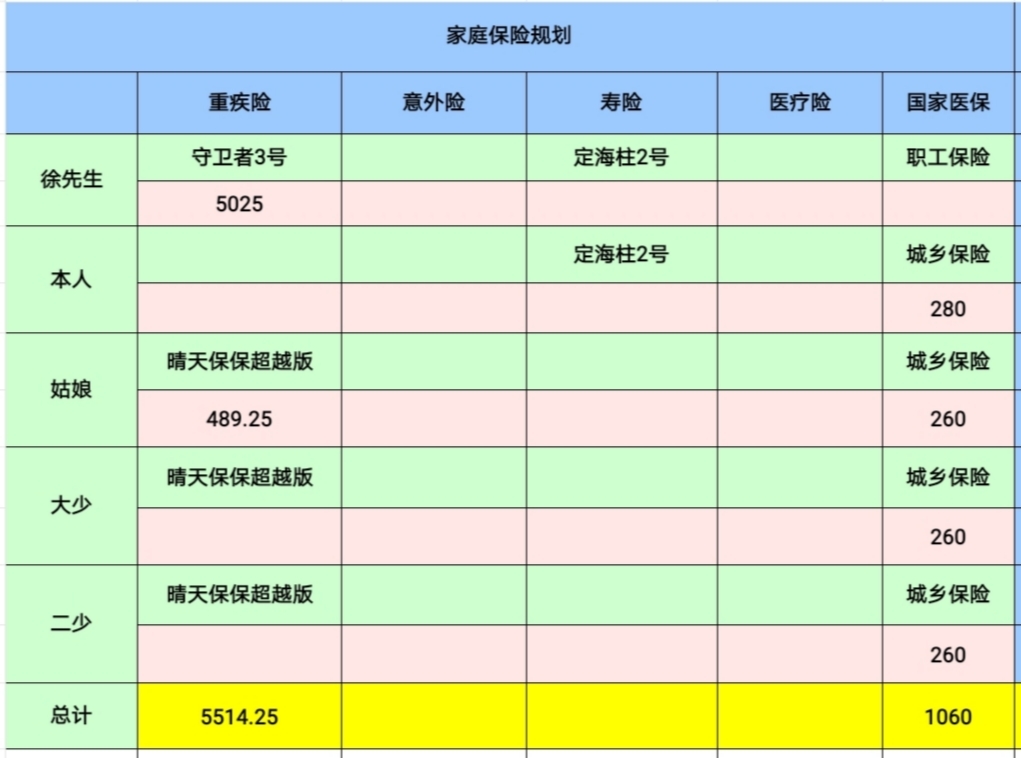

三,最终选保结果

今天是小她买保险送京东卡活动最后一天。趁着活动我把徐先生和姑娘的重疾险都买完了。

1,徐先生重疾险买的是守卫者3号。

买它的原因是因为他年初体检查出来了胆囊息肉和肝血管瘤。达尔文和超级玛丽智能核保之后都不能把它们算在内,所以只能放弃。

而守卫者3号不一样,条件更宽松,再加上徐先生的胆囊息肉和肝血管瘤尺寸不大,复查后大夫也说不用管它们,完全没有手术的必要。

最后核保的时候也顺利过关。

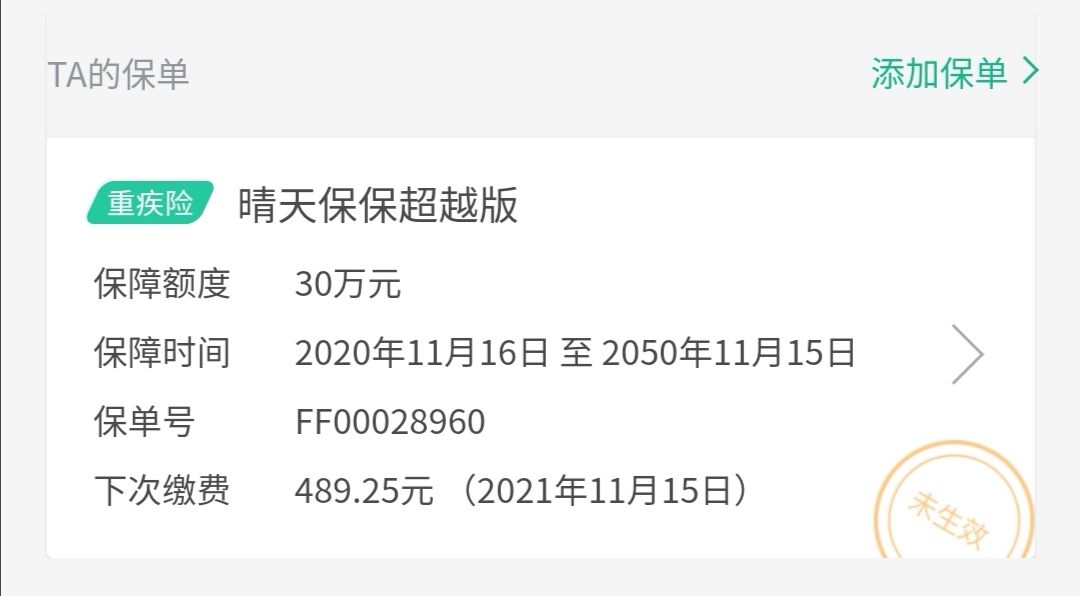

2,姑娘的重疾险选择的是晴天保保超越版。

3,我和儿子们的重疾险没有办法买。

我是因为前几年查出来肺部有肺结节,大夫说没事,不过咨询保险员之后建议我去做复查再买重疾险。

还有就是我怀二胎时查出甲状腺有问题,这个也必须复查没问题才能买重疾险。

至于俩儿子不能买重疾险,是因为他们早产+低体重儿,3周岁以内是不能买重疾险的。

4,寿险方面,我个人更倾向于定海柱2号,性价比更高一些。这个险种优先为徐先生配置,我可以先不置办。

5,意外险和医疗险(成人和少儿),这两个险种什么时候买都可以,限制条件很少,今天并没有着急买。

————————————

四,其他注意事项:

经过投保这件事,我发现了保险业真是一个大学问!普通人再怎么算计也算不过保险公司的精算师的~

唯一能做好的就是尽自己最大的努力了解什么才是最适合自己的保险。

此外,我还从这里面学到了几点投保注意事项和经验。

1,购买重疾险时,身故保障金可不选。这样能省不少钱,同样的钱可以在寿险里补充这个保障。

2,男性购买重疾险时最好把心血管疾病附加选上,女性可不选。

3,身体健康且年轻的话,重疾险首选达尔文3号,因为性价比更高。守卫者3号更适合预算高的家庭,或者是徐先生这种没得选择的人。

4,保险公司不要只看名气大小,无论选哪家,你的保单都受法律保护!

5,意外险和医疗险是一年一买的,一定要做好记录,别断保。

6,少儿重疾险买终身还是定期,完全看自己的预算。没有好坏之分。

7,投保多年以后可以退保,也可以等有钱了再购买合适的保险作为补充。

总之,一定要整理好家庭所有保单记录,同时密切关注保险新闻,万一以后又有更合适的出现了呢!

以上就是我这次投保所学到的,希望对大家有帮助

-

努力成长的伊豆Edou努力成长的伊豆Edou引用 @ 小欢喜鸭 @ 小欢喜鸭 的话:姑娘怎么不买到50万查了一下30w算是最基本的。

再加上少儿定期重疾险褒贬不一,保守起见就没买太多保额的,以后可以再补充