她理财 App

她理财 App

畅想一下我的「终身收入」计划

最近看一些文章,提到「终身收入」,这是我之前没咋关注的一个概念。

过去我们关注财务自由——目标是被动收入>开支,现在有个新的角度——关注收入的持久性,即,哪些收入可以持续一生?

简单畅想下,我的终身收入计划。

1,靠自己的专长或资源能持久变现的收入:

①我最先想到的是房租,这应该算是资源变现了?

这项收入大概率是能持续终身的,但未必是非常稳定的,因为房子有可能空置,租金有可能波动。

比如受疫情影响,今年我们家收的租金减免了一半。

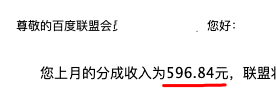

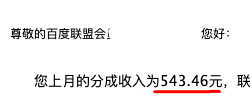

②专长方面,很多年前我曾做过几个网站(现在都关了),靠广告赚钱,月入几百到几千是可以的。

我记得其中有一个账户月入3000+,忘记啥时候的了,没找到具体的数据,一般情况下几百是有的↓

也许这方面还有机会,想重拾也不是不可能。不过随着技术的发展,网民使用习惯的变化,靠过去的方式未必奏效了。。。

另外我以前做过几个计算器(很多财蜜还用过对不对,因为服务器到期没续费,所以也都下线了),其中一个计算器,我看了下当年的统计数据,有257万次、近100万人的访问,说明做点儿有需求的小玩意还是有市场的,说不定可以挖掘到什么赚钱的机会。。但风险同样很大,因为我不太可能总能做出这么有用户关注度的玩意来,即便做出来了,怎么变现也是问题,比如我的计算器没给我赚钱哈哈。

2,投资理财或年金方面的稳定现金流:

①通过投资理财赚取收益,目前来看,年化10%是可以达到的。

我有时候觉得我的投资理财太多了太杂了,我想精简下,做最省心的投资组合。

比如只考虑:基金定投+银行存款+年金。

有时候又觉得现在还算年轻,多折腾折腾,多接触多了解,重在参与。

所以目标是极简的投资组合,但实操中,可能还是会多多参与各种方式。

能否赚到稳定的收益,现在可以,老了真说不好。

②年金。

这个我可以肯定是终身收入了!

我买年金的时候主要是考虑强制储蓄、专款专用(见这里:再来说说,我为何开始考虑年金了)。歪打正着,现在看来它是最靠谱的终身收入。

真正是活多久领多久的持久、稳定的现金流。

即便如此,我也并不打算把所有的钱都放在年金里,但靠年金能获得充足的现金流,将成为我未来的目标之一。

有人可能会觉得年金的收益低,不值得买。

但如果牺牲掉的收益,换来的是更持久更稳定的现金流呢?

我个人觉得是可以考虑让它在资产组合里占一个席位的~

二小姐全面开花啊

咳咳咳,这些都是小打小闹,失业或退休了才会考虑哈哈。

当下,还是要努力工作,提高工资收入才是正经!

真是越有钱的越有钱哈哈

真的很想不去上班靠理财生活,但是本金不允许

现在就开始规划,有目标就努力去实现!

嗯~加油

嗯嗯,年金可以

是的

超级丰富呀

年金在哪里买

有什么好的年金推荐吗?

她理财APP-保险- 年金险,就可以查看小她推荐的年金险

当前我个人比较推荐:中荷今生有约

她理财APP-保险- 年金险,就可以查看小她推荐的所有年金险