她理财 App

她理财 App

聊个躺着赚钱的产品,人生哪有躺赢,只有躺赚而已

小明手里有笔闲钱,

给刚出生的大胖儿子——小小明,

买了100万的这个躺着赚钱的产品,

作为儿子以后的生活备用金。

18岁,小小明上大学了,每年从里面取出来5万,取了4年,生活费学费都有了,4年共取出20万。

28岁,小小明找到了心仪的女朋友,准备结婚,取出来30万。

30岁,小小明的孩子出生了,吃的用的都想给宝宝买点好的,一次性取了10万。

65岁,小小明退休了,发现养老金根本不够花,还好买了这个躺着赚钱的产品,每年取10万,作为养老补充,

取了30年,共取300万。

小小明人生的各个重要阶段,已经从这个躺着赚钱的产品里面,取了360万。

在95岁时,他决定把剩余的钱全部取出,

你猜有多少?

1384万。

付出100万,一共收获1744万,收益率达17倍。

这笔投资不但让小明的资产稳健增值,

让小小明的一生安稳无忧,

小小明离世后,还给下一代留下了丰厚的遗产。

这款让三代人都从中获益的躺赚产品,

它就是——爱心守护神增额终身寿险。

看到了么?

普通玩家用保险来做风险转移,

而高阶玩家,已经用保险做起了财务规划。

我来告诉你,爱心守护神增额终身寿险是啥,以及它是怎么让你躺赚的。

增额终身寿是什么?

增额终身寿,简单理解就是一个保额不断递增的终身寿险。

因为是个终身寿险,所以一定会赔。因为是增额的,保额会以固定复利增值。

相当于花一份钱,

买了一个终身有效的寿险,

加一个固定复利利率的终身型理财产品。

余额宝都从最开始的6点多的利率,降到现在只有1点多了。

请问,直接买一个利率终身不降的,不香么?

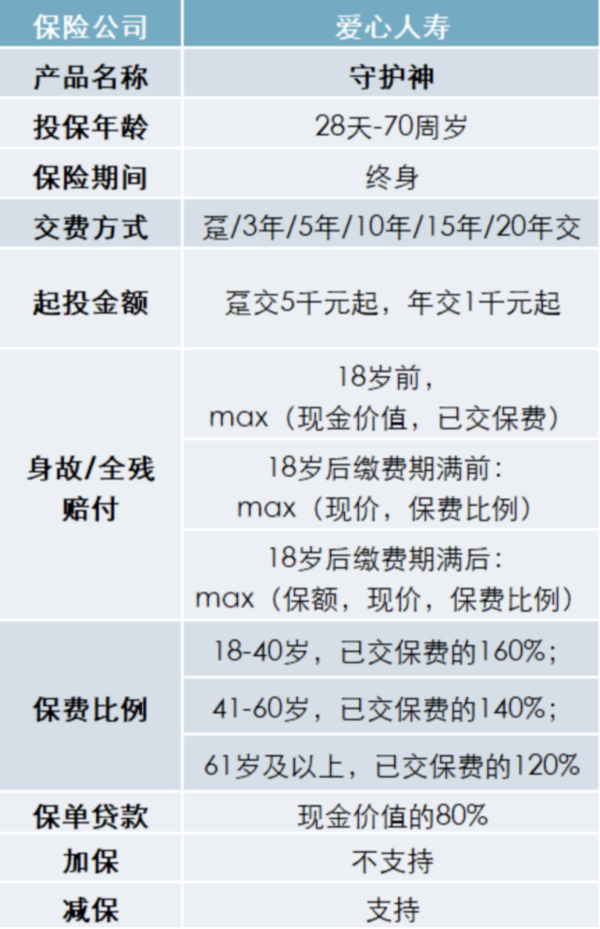

爱心守护神怎么样?

爱心守护神增额终身寿险,

保额每年以3.6%复利递增,一直持续终身。

咱们来看看它的基本形态:

守护神的保障责任很简单,身故、全残赔付。

交费方式灵活,可年交,可一次性缴费。

投保门槛也很低,年交1000元起,趸交5000元起。

那它是怎么做到让人躺着赚钱的呢?

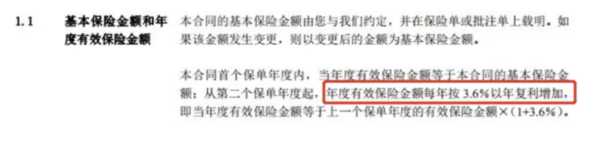

1、终身复利3.6%

基本保额以3.6%的复利增长,是白纸黑字写进合同的,

注意是3.6%,之前备受好评的如意尊等等同类产品,也只是3.5%而已。

你不是受欢迎么,我就是要比你高,高0.1也是高。

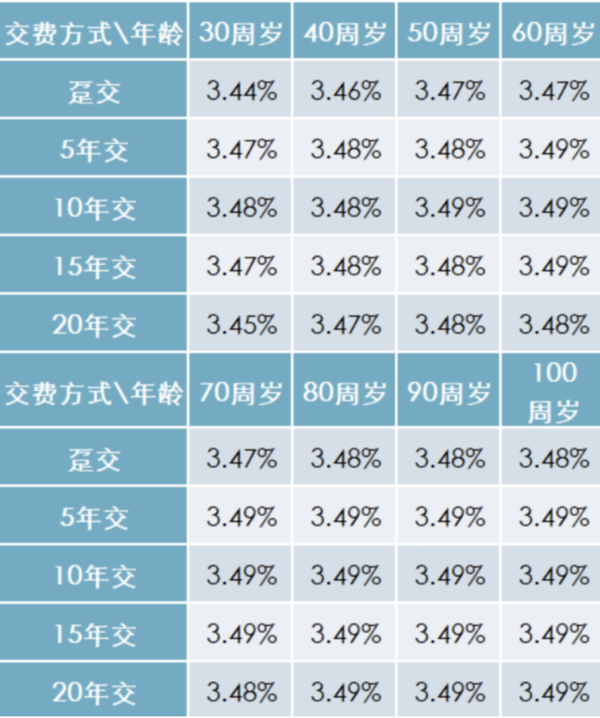

2、现金价值增长快,IRR比同类高

现金价值可以简单理解为退保能退回的钱。

守护神按5年交费的话,交完后的第2年,现金价值就高于已交保费。

而且它的IRR和同类型增额终身寿相比,收益极具竞争力。

守护神的IRR稳定在3.5%左右,以0岁男孩为例:

而且,这还是一个终身的保证“收益“。

也就是说,无论经济如何变化,利率如何下行。

只要投保了这款产品,就可以保障一辈子稳稳的3.5%左右的收益。

你可能觉得不高,但它确实比同类产品优秀,而且最重要的优势是下一条。

3、支出灵活,以备不时之需

爱心守护神终身寿险,可以理解为一个储蓄账户。

存笔钱进去,可随时通过减保的方式,把钱领出来。

在最上面小小明的例子里,每次取钱,就是通过“减保”来实现的。

没有时间限制、次数限制。

可以用作孩子的教育金、结婚资金、创业资金,或者养老金补充都行。

剩余的钱,继续复利增值。

总结

很多人认为,有钱人才买得起、才需要增额终身寿险。

其实,只要想优化自己的资产配置,实现稳健的财富积累,就可以买。

如果你符合任意一条:

正好有笔闲钱,需要一份稳定的投资收益计划

给孩子准备一笔教育金,不想孩子在求学时有金钱的负担

想自己退休后多一笔养老金,完胜身边的老头老太太

想让财富精准传承,把钱给到真正想给的人,避免身故后的遗产纠纷

就可以考虑买一份爱心守护神增额终身寿险了。

真正的躺赚,就是这么简单。

天天向上,如果只在规定的时间领钱,irr比这个更高

但是爱心守护神,你可以选择那几年不领钱继续放着,灵活性更高。

所以如果你确定这笔钱一定会在那几年领出来就选天天向上。、

像我就是只是想给孩子赞一笔钱,至于什么时候取出来,如果孩子上学的时候我们不差钱我就不取了,留给孩子养老;如果我差钱才会在那几年取出来。

所以守护神更适合我

还有这样的产品,真的看着好激动啊,会有1千多万,怎么都想不到的啊。

看着好心动啊!

我看了下,是可以通过减保来领取的

自己申请减额领取

领取通过减额退保领取,自己设置的,这个案例就是确定的,就是这么领取,我喜欢确定