她理财 App

她理财 App

看完2020年理赔数据,想真情实感和80后聊一聊

最近有机会阅读了2020年某个大平台的理赔数据报告。

猜猜哪个年龄段,重疾出险人数最多?

A、0-10岁

B、31-40岁

C、51-60岁![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png)

公

布

答

案

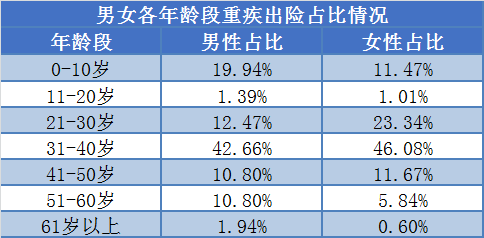

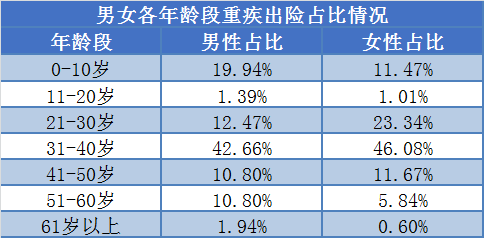

31-40岁重疾出险人数最多。

80后男性重疾出险占比43%,女性46%,比未成年人和50岁以上老人加起来的占比都高。

看完这份理赔数据,我的第一感受:这届80后太难了。

上有老下有小,打着工还着贷,正兢兢业业为美好生活奋斗呢,突然老天跟你说:不好意思你得重疾了。

出险占比这么高,可能因为80后是投保的主力军,但重疾年轻化的客观趋势也不能忽视。

01

很多兄弟姐妹都是有了小孩才开始买保险。

尤其是当妈妈的,自己和孩子爸啥保障都没有呢,孩子的重疾意外医疗教育金全齐了。

给孩子买保险是对的,但是家庭里的第一份保险,一定要给赚钱的人。

道理很简单,孩子的依靠是父母,老人的依靠是子女。

老人孩子生病,夫妻两还能工作,有收入就能治病就能生活。

如果是赚钱的人生病失能,没了收入,整个家庭的困境可想而知。

拖家带口的80后,不是为自己而活,是在负重前行。

先保护好自己,才能保护住家人。

买保险也是一样,老生常谈的保险规划原则,先大人,后老小。

医疗、意外每个人必不可少,重疾按需投保有钱就多买点,寿险越是没钱越是得买。

02

重疾保额一定要足够。

正当壮年生了大病,短期内就不用想工作了,安心治病,这个时候命比钱重要。

以后还能不能和之前一样,当个合格的996打工人,还得看看得的是什么病。

像是一般的甲状腺癌,术后恢复良好,工作生活都影响不大;运气差点突发脑中风,神经系统永久功能障碍,再想正常工作就很难了。

平安人寿2015-2019年的五年理赔报告,常见重疾的治疗花费基本都要30万以上。

除了治疗费,还要考虑生病期间不能工作没有工资怎么办?恢复之后万一长期服药,疗养开支从哪来?

条件允许的话,重疾保额一定要买够,30万基本,50万不多。

03

癌症二次赔付是个好责任,该加得加。

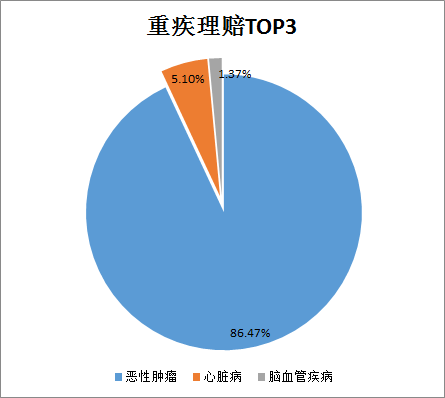

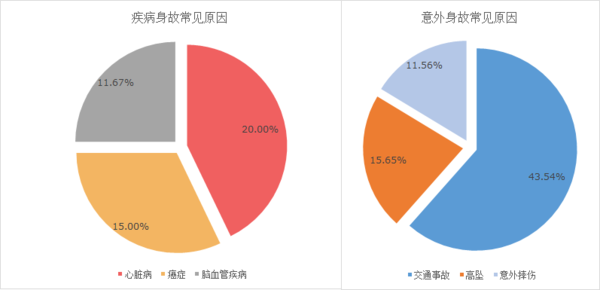

恶性肿瘤、心脏病、脑血管疾病稳坐重疾理赔榜前三,加起来占了重疾理赔的90%左右。

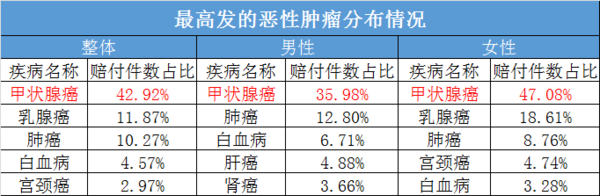

赔付率高达86%的恶性肿瘤中,甲状腺癌是带头大哥,无论男女甲状腺癌发病率都很高。

癌细胞可以无限分裂,无法控制,具有向周围组织侵袭和向远处组织转移的能力,容易转移扩散和复发。

无癌症二次赔付的重疾,赔付一次恶性肿瘤后保障终止,恶性肿瘤的新发复发转移扩散都和保险公司再没关系。

附加恶性肿瘤二次赔付后,如果第一次患的不是恶性肿瘤,而是其他重症,180天后确诊恶性肿瘤,保险公司是保障的。如果第一次就得了恶性肿瘤,一般需要等3年,3年后新发、复发、转移及持续治疗,保险公司还能理赔。

恶性肿瘤二次赔付这项责任还是很实用的,尤其是对女性。

说个题外话,旧规重疾产品2月1日前会全部下架,当下可以说是投保重疾险的最好时机。

重疾新规里症状较轻TNM为1期的的甲状腺癌(占95%发生率),按轻症赔,最高只赔30%保额;严重的甲状腺癌,才按重疾赔100%。以后大部分甲状腺癌的赔付比例都会降低。

现在投保达尔文3号,选择50万保额,在60岁前患程度较轻的甲状腺癌,可以获得重疾保险金50万+60岁前重症额外赔付80%的40万=90万。

按照重疾新规,轻度甲状腺癌算轻症,并且赔付比例最高为30%。

投保新规重疾险产品,同样投保50万保额,患轻度甲状腺癌,就只能拿到15万保险金了。

04

小孩子有必要买终身多次赔付重疾险。

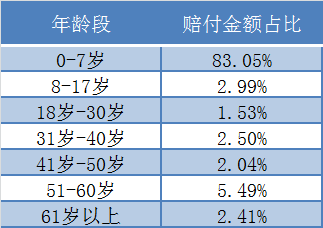

0-10岁儿童,重疾出险占比也不低,男孩20%,女孩11%。

小孩子得重疾,意味着在他未来的漫长岁月里,再难有一份重疾保障。

单次赔付重疾险,理赔一次重疾后,合同终止保障结束;

多次赔付重疾险,以守卫者3号为例,第一次重疾理赔后,保障依然存在,第二次患的重疾和初次不相同,还可以理赔重疾保险金。

如果说单次赔付的重疾险是外套,多次赔付的重疾险就是在外套里加了一件毛衣。

外套没了不要紧,孩子还有毛衣,不至于在风中裸奔。

05

对家庭负责,寿险必不可少。

寿险保障身故、全残。

我们全残了,保险公司把钱给我们;

我们离世了,保险公司把钱给我们家人。

越是没存款,越是有负债,就越应该买寿险。

生活富裕,全款买房,还有充足积蓄,这样的家庭抗风险能力很强,赚钱的人没了,孩子也不会为衣食发愁,不会想着上大学要贷款。

相反,攒的钱都付了首付,手里就留着6-12个月的生活费,一旦家庭经济支柱身故,房贷谁来还?孩子上学怎么办?家里老人生个大病要不要治?

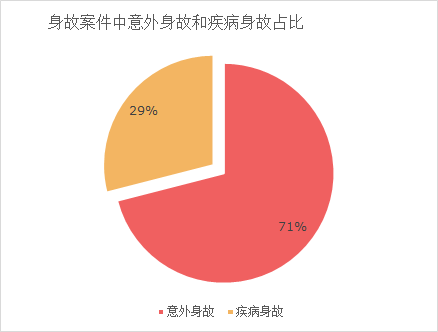

根据理赔数据,意外身故和疾病身故近似于7:3。

意外险只赔付意外导致的身故,寿险不限制身故原因,意外、疾病身故都可以赔付。

只有意外险是不够的,因为谁也说不准自己是7还是3。

疾病身故多为心脏病导致,意外身故多因交通事故。

关于心脏疾病多说一句,一定要重视自己胸背疼痛,有异常感觉及时去查心电图。希望大家在急诊遇到因为胸痛插队的人能够体谅理解,心梗就是和死神赛跑,胸痛务必挂急诊,胸痛病人医院都会优先处理。

三观不正一点,寿险保险金就是我们此生赚到的能留给家人的最后一笔钱。

寿险保额至少要覆盖负债,保障期限一般选择到房贷还完、孩子毕业或者自己退休。

06

意外险、百万医疗人手一份。

意外不多说了,保费低保额高还实用,不差钱建议买意外医疗不限制社保用药的产品。

医疗险先买百万医疗,还有预算再买小额医疗。

百万医疗没有小额医疗实用,但是基础版的保险配置,比起实用更重要的是转嫁自己承担不了的风险。

几千一万的医疗费用,再难咬咬牙都能付了。

真的需要几十上百万来治病,百万医疗会给我们看病的底气。

医疗险中0-7岁小孩的医疗险理赔占比很高,超过80%。

小孩子补充小额医疗的话,可以看看暖宝保,优点是可以报销门急诊医疗费用,缺点是只报销社保范围内用药,并且如果没有经过社保结算赔付比例不高。

老人投保医疗险一是受年龄限制,二是身体健康情况可能过不了健康告知。

可以买百万医疗,就买百万医疗;

买不了百万医疗,可以退而求其次,选择承保年龄广,健康告知宽松的防癌医疗险。

黑天鹅事件难以避免,保险能在风险发生后尽可能弥补和减少我们的损失。

比保险更重要的是,好好睡觉按时吃饭,少生气多运动,定期全面体检,健健康康开开心心的过日子。

生活嘛,总会有不期而遇的温暖和生生不息的希望。

还没有人回复,赶紧来抢沙发啦~