她理财 App

她理财 App

【案例解析】如意享七金版、金生有约、悦未来怎么买收益最高?

星星白最近没怎么发帖子,是因为在忙一件大事——测算年金险收益!

很多财蜜来问我关于年金险的问题,比如:

2、我有20万,是每年交2万交10年好,还是每年交4万交5年好呢?

3、总说100岁身故收益高,假如我70岁身故呢?85岁身故呢?

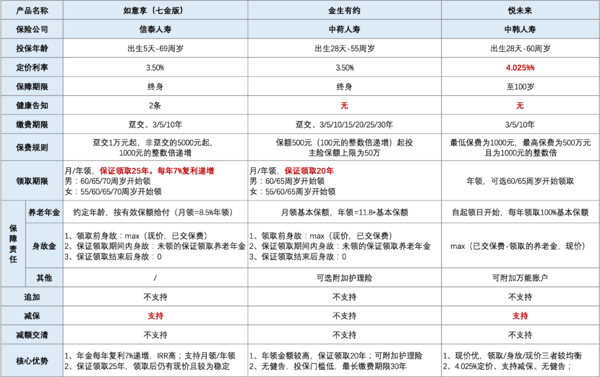

星星白先来简单介绍一下这3款产品:

1、预定利率:

中韩悦未来是唯一一款预定利率为4.025%的产品,如意享(七金版)和金生有约为3.5%。

但预定利率高并不意味着实际的收益率一定会更高,所以这一点不用过多在乎。

2、保证领取:

假如一款产品保证领取10年,我从60岁开始领取,

但我65岁的时候就去世了,那么保险公司将直接一次性赔付我剩余5年没有领取的金额。

这也就表明,保证领取时间越长越好,就算我没活到那么大岁数,我的权益也不会少。

如意享(七金版)保证领取25年,金生有约是20年,中韩悦未来并不保证领取。

所以从这点来看,如意享(七金版)更稳妥一些。

3、复利增长

只有如意享七金版从开始领取年龄开始,每年按照复利递增7%的有效保额。

比如60岁开始领取,60岁领1万,61岁就领10700,62岁就领11449……

在一定程度上能抵御通货膨胀,而且按照复利增长那威力可是难以想象的!

4、保费规则:

如意享七金版如果选择一次交清,那么最低起投金额为1万元,分期缴纳最低为5000元,可以根据自己的实际情况以1000元的整数倍递增;

中韩悦未来最低1000块钱就能投保,且也是按照1000元的整数倍递增。

金生有约有点特别,是根据自己以后每月/年想领多少钱来确定每年的保费,不过大家可以按照自己的预算,倒退领取金额,这也是没有问题的。

总体来说,这3款产品的参与门槛都不高。

5、缴费方式:

金生有约支持的缴费方式最为多样,无论是一次交清,还是分3年、5年、10年、15年、20年、25年甚至30年都行。

如意享七金版相对少一些,只支持一次交清,以及3年、5年、10年交。

而中韩悦未来不支持一次交清。

关于这个缴费方式的问题,大家就仁者见仁,智者见智了。

现在手头宽裕,也担心以后有突发情况交不上这笔钱,那就选短的缴费期限;现在手里没钱,那就”放长线钓大鱼“。

6、减保:

如意享七金版和中韩悦未来支持减保,减保的主要作用在于增加了资金的流动性。

举个例子,假设购买的是不支持减保的产品,

等到有一天我需要资金周转想动这笔钱,那就只能退保,

退保只能拿回现金价值,如果现金价值好点,损失不大,如果现金价值也不高,那就只能干认。

如果购买的是支持减保的产品,只需要申请将部分保额降低,拿回来现金价值,剩余的保障额度还是继续有效的。

不过既然选择了年金险,主要的诉求就是强制储蓄,在投保的过程中就要做好“打死”不动这笔钱的心理准备。

说了这么多,到最后我们还是要看产品的收益率,不想赚钱的士兵不是好裁缝。

接下来,大家就要好好看以下内容了,

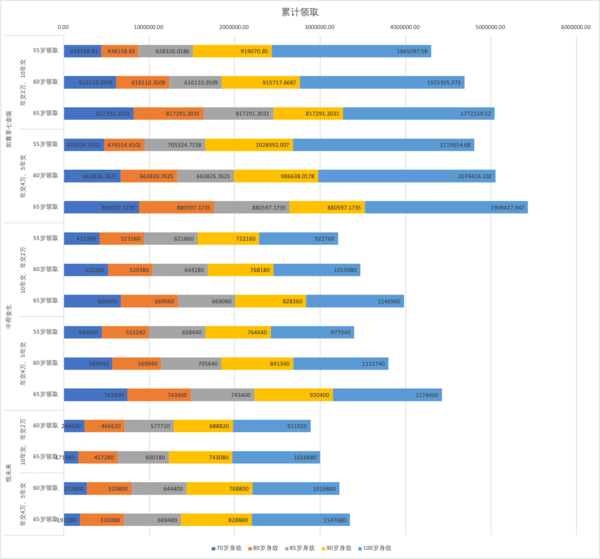

星星白以30岁女性,总预算保费20万为例,

测算了在不同缴费期限、不同领取年龄、不同身故年龄下累计能领取的钱。

很直白的表明养老年金的一个事实:活的越久,领的越多。

如意享七金版因为7%的复利增长,在85岁之后身故领取的金额远超其他两款。

而在85岁之前身故,因为有保证领取25年,所以整体领取金额也不低。

从每年领取金额来看,还是中荷金生有约更多一些。

但领的多并不代表收益高,我们来看看这几款产品在不同情况下的收益率。

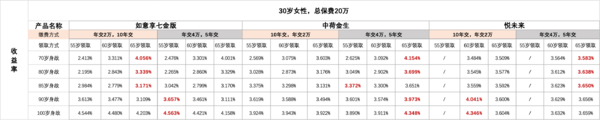

从收益率反过来倒推缴费方式以及领取方式,

如果觉得自己最高寿命就在85岁左右,

如意享七金版选择长缴费期限、高领取年龄收益率更高;

中荷金生选择短缴费期限,高领取年龄收益率更高;

悦未来只有在85岁身故和90岁身故的时候收益略微好一丢丢,从整体来看并没有多大优势。

如果觉得对自己寿命很有信心,冲一冲能到100岁,

加上前面提到的累计领取金额,整体结论就出来了:

1、目前资金有限以后想加保-中荷金生有约(只限2020年12月31日前投保)

2、未来不确定性强想要流动性好-如意享七金版

3、预估寿命在85岁之前:

中荷金生有约选择短缴费期限,高领取年龄,收益率更高,每年领取金额也更高;

4、预估寿命在85岁之后:

如意享七金版选择长缴费期限,不同领取年龄收益率差异不大,累计领取金额更多。

关于这个寿命问题,很多自媒体都是按照100岁往上来计算,这肯定收益率会更高。

虽然数据表明以后的人均寿命会更高,很乐观,

实际上大家似乎对寿命也不抱很大的希望,觉得撑死能活到85岁就不错。

但不管活到多大岁数,我们都向往更加美好、幸福、自由的晚年生活,所以现在就开始做自己的养好规划并不晚。

对于其他健康险保单,希望大家永不出险;对于年金险,希望大家都长命百岁!

哈哈哈哈哈,有帮助就可以~

不过这是个整体大概的逻辑,具体到个人的话建议找顾问老师做个详细方案!

投保页面测算有首年的,然后每增加1年,都乘以1.07就是次年的

比如首年1万,第2年就是1万*1.07,第3年就是1万*1.07*1.07,依次顺延