她理财 App

她理财 App

健20转债12月17日申购,建议申购★★★★

小提醒:

1,可转债打新是低门槛低风险,小白也能轻松参与的一种投资方式。只需要一个股票账户,0元就可以参与,中签后才缴款,最低只需1000元。以佛系心态参与,常有小惊喜。

2,打开她理财APP,首页就能看到全新的「可转债打新」专区,有可转债科普、操作流程、打新/上市时间表、申购建议、交流讨论等内容,欢迎打开后订阅提醒,一起赚点儿小确收益!

3,打新开户,小她专属的低佣开户渠道有2个,分别是①万1.3,点这里;②万1.5免5,点这里。

下面是「健20转债」的申购建议:

备注:信息、数据、图片来自公告健友股份

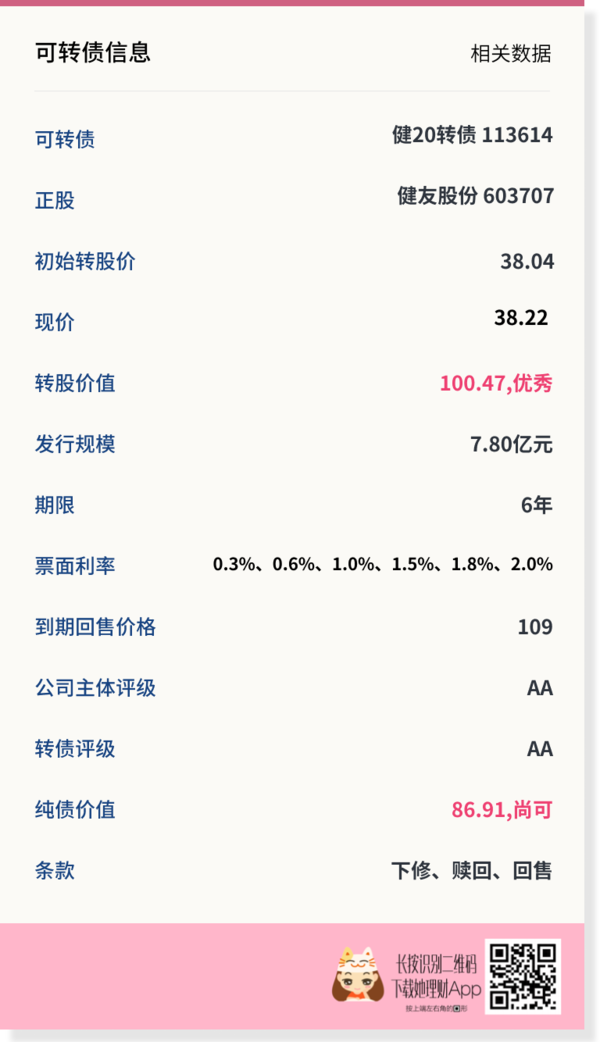

转债名称:健20转债

申购代码:754707

申购时间:12月17日(周四)

转股价值:100.47(12月16日收盘价)

小她评估:建议申购★★★★

我们来看两个重要的指标:转股价值=正股股价/初始转股价*100,转股价值越高越值得参与。

健友股份12月17日收盘价为38.22,健20转债初始转股价为38.04,转股价值100.47,略高于100元面值。

纯债价值是将可转债持有到期后可以获得的全部收益的贴现值(折合到今天值多少钱),纯债价值同样是越高越好。

健友转债的纯债价值为86.91,纯债价值尚可。(采用同期限AA级银行间固定利率企业债收益率曲线计算)

公司业务

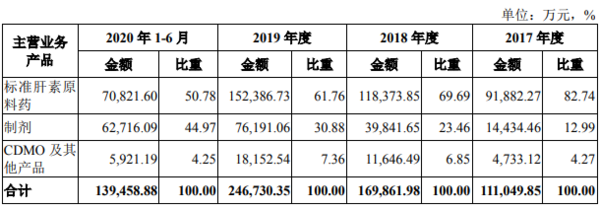

公司主营药品原料、制剂的研发、生产和销售,产品涵盖标准肝素原料、肝素制剂 (包括标准肝素制剂和低分子肝素制剂)、抗肿瘤制剂及其他高附加值无菌注射剂。 公司自上世纪 90 年代开始从事标准肝素的生产,并逐步发展成为国内乃至全球最 主要的肝素原料生产企业之一,产品主要出口至美国、欧洲等国家和地区。凭借标准肝 素业务的经验积累,公司积极向下游肝素制剂行业拓展,成为国内为数不多同时拥有标 准肝素制剂和三种低分子肝素制剂批件的生产企业,充分实现肝素产业链垂直一体化的 协同效应。

公司主营业务收入构成如下:

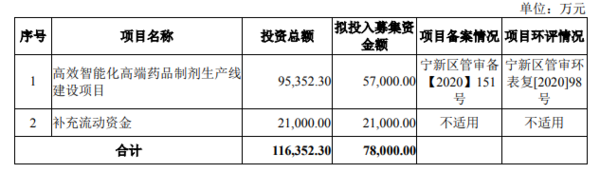

本次募集资金用途如下:

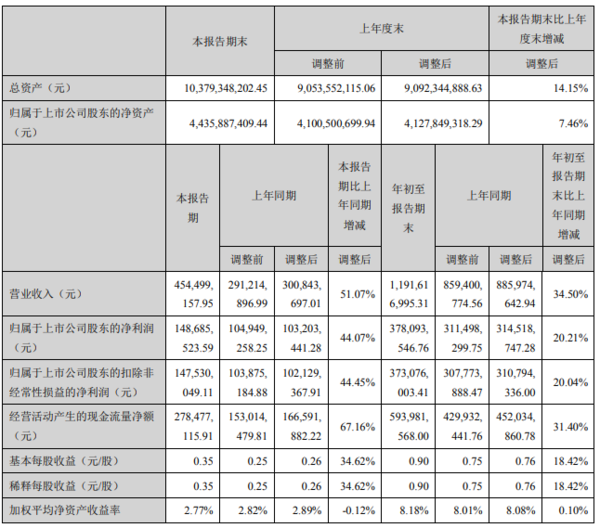

公司2020第三季度业绩如下:

市场情况

行业方面,正股是国内肝素原料药生产的龙头企业,随着今年来公司布局肝素产业链上下游,加大的产品的研发投入,原料药的议价水平有所提高,整体行业还是景气向上的,公司丰厚的注射剂管线正处于厚积薄发的兑现起点,估值目前处于偏高位置。

业绩方面,2019年营业收入同比上升45.25%,净利润同比上升42.50%,2020年至今营业收入同比增长18.08%,净利润同比增长35.14%,财务方面,负债率适中,但现金流较差。

小她评估★★★★

从健20转债目前的信息看,其转股价值高于100元面值,纯债价值尚可,公司债券评级AA级,评级尚可。

整体上看,小她给健20转债评级:

建议申购,★★★★

小她可转债评级体系

建议申购(4星-5星):可转债综合评估好,破发风险低,预期收益较高

谨慎申购(3星-3.5星):可转债综合评估较好,因为市场等因素,有一定的破发风险

存在风险(0.5星-2.5星):可转债综合评估差,破发风险高

记住两个重要指标

转股价值=正股股价/初始转股价*100,转股价值越高越值得参与

纯债价值是将可转债持有到期后可以获得的全部收益的贴现值(折合到今天值多少钱),纯债价值同样是越高越好。

还没有人回复,赶紧来抢沙发啦~