她理财 App

她理财 App

低保费高保额,抵御通膨首选,留给晴天保保超越版的时间不多了

有个好消息,原定在2020年的12月31日下架的晴天保保超越版,延迟到1月31日下架,不过时间还会不会提前,也不好说。

晴天保保超越版是我心中第一的少儿定期重疾,但凡问过我孩子保险的人,我姐我闺蜜我舍友都给自己家宝宝买了。

原因无他,一个字,值!

在我夸它之前,先说一句,留给我们买重疾的时间不多了。

重疾险会一直都有,但是旧规重疾产品会在明年2月1日全部下架,再也买不到。

赶不上旧规重疾的末班车,会错过重症的理赔概率更高、赔付的金额更多的可能性。

旧规重疾优势明显,高发甲状腺癌算重症、轻症赔付比例远高于30%。

同样是投保50万保额,按照旧规高发甲状腺癌至少能赔付50万,如果算上重症额外赔付、保额递增什么的,还能赔付更多。

以后买新规重疾险,高发甲状腺癌按轻症只赔15万。

而且现在很多保险公司都有了择优理赔。同一个疾病,旧规定义宽松就按旧规来判断是否满足理赔要求,新规定义宽松就按新规来,反正哪个能赔付就用哪个重疾定义。

2月1号后买了新规产品,出险后还想按旧规来赔付,抱歉没这待遇。

知道旧规产品要全部停售后,我就好遗憾为啥我没有孩子。未来等我有了孩子,却没办法给孩子买到旧规重疾产品,太亏了。

去年4.025%那波年金停售,和现在的重疾旧规产品全部下架,全都是政策要求下的不得不停,这是时代的红利,谁错过谁后悔。

言归正传说说晴天保保超越版,直接讲它为什么如此优秀。

1、保费低

0岁男宝宝,选择保障30年,缴费20年,

保额60万,每年保费762元——双十一买个羽绒服的钱。

保额40万,每年保费508元——周末逛街吃个海底捞的钱。

保额20万,每年保费254元——去超市买点果蔬零食的钱。

小孩子买重疾险本身费率就不高,再加上是定期重疾,保障二三十年,保费就更低了。

不想买60万,买个20万也行,每个月20来块钱,中午一顿外卖差不多也得20。

谁要说预算不够给孩子买重疾,我就只能道德绑架说在你心里孩子不如一顿饭。

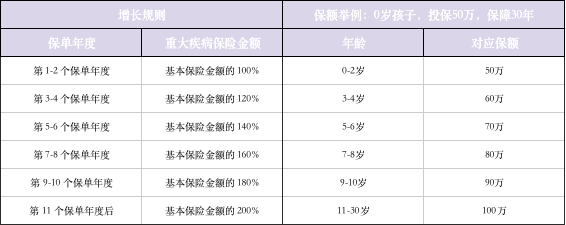

2、保额增长

晴天保保最大亮点保额增长。

在前两年保额为100%,从第三年开始,每两年保额增加20%,直至第11个保单年度,达到200%。

这么说不直观,来看表:

现在投保50万保额,10年后保额重症保额就是100万。

花一份保单的钱,十年后保额翻倍,相当于买一送一,可以抵御通货膨胀。

3、赔付比例高

中轻症赔付比例高:

20种中症,赔付60%保额,最多赔2次;40种轻症,赔付40%保额,最多赔3次,均优于市场同类型少儿重疾产品。

特定疾病赔付比例高:

特定疾病是少儿高发的、治疗费用高的一些疾病,晴天保保超越版特定疾病数量22种,保障更加全面。

在保单前6年并且是30岁前,患特定重疾可以获得200%的额外赔付;6年之后还有100%基本保额。

以少儿最常见的白血病为例,投保50万保额,投保第5年患白血病,可以获得:

重症保险金50*140%=70万

特定疾病额外赔付50*200%=100万

投保50万保额,患特定疾病后,最高可以获得170万的赔付。

晴天保保超越版,家里孩子还没有重疾险的、想要少花钱高保额的、已有终身重疾想补充定期保障的,必买。

预算充足的宝妈们,建议给孩子上车终身重疾险,这两款重疾按需选择不要错过。

达尔文3号,单次赔付首选。

优势就是高保额,60岁前重症额外赔付80%,自带高发中轻症二次赔付。保费也不贵,0岁宝宝买30万保费1300左右。

守卫者3号(少儿版),当下数一数二的终身多次重疾。

重症2次赔付,投保前15年重症额外赔付50%保额,包含少儿特定疾病,少儿特疾最高可赔300%。0岁宝宝30万保额保费1400左右,就比达尔文3号贵一点。

现在的重疾险开始接二连三和我们说拜拜,最害怕突然停售让人措手不及,别拖延早上车早安心。

不能吧,我朋友去年刚生的姑娘,买的达尔文3号保费不到1400啊,不过她没选附加责任