她理财 App

她理财 App

2020年财务盘点

收入47。(周五小目标2041到站了,具体收益还没出来,还没有加进去,应该是3000+,所以收入为47)。

其中基金收入占比44%,工资收入占比38%,其他占比18%。

基金上半年投的指数基金,那个时候市场估值很低,到下半年估值上来了,我就没有怎么买了,偶尔做了一些网格,做做t。下半年资金都买小目标了。最后算下来上半年自己买的基金和下半年在小目标里开的车最后收益差不多都是总体资金20%。所以明年还是要坚持投小目标,同时如果估值下来了,继续捡便宜的筹码。两手抓吧。

工资收入这个不多说了,我和先生两个人的收入。我现在是咸鱼,五险+月薪3000。只要我不辞职,应该一直都是这样。但是换来的是事儿少,能照顾家庭,还有时间搞基金。算下来收益比以前好太多。

销售款这个其实是我把近十年年攒的金条卖了换来的。10年算下来总体赚了30%。拉长到每一年上,收益低得可怜。以后我应该不会再投资这个品种。这一条我在前几天写的2020年理财经验教训里写过了。再说一遍"不能产生现金流的投资品的收益要远远低于能产生现金流的产品"。

股票就是打新和做t。我这个月见黑,今年基本逢打必不中,严重怀疑自己黑号了。平常心吧!明年如果遇到低估,多入些打新门票,加大概率不知道能不能欧一点。

利息就是银行理财的收益。不能把所有钱都买了股票基金。总要有紧急备用金。我每个月的平均支出大概2w,一家五口,上有老下有小,所以准备了5倍的月支出当作紧急备用金。目前来看还是够用的。

其他零七碎八的钱,不说了。

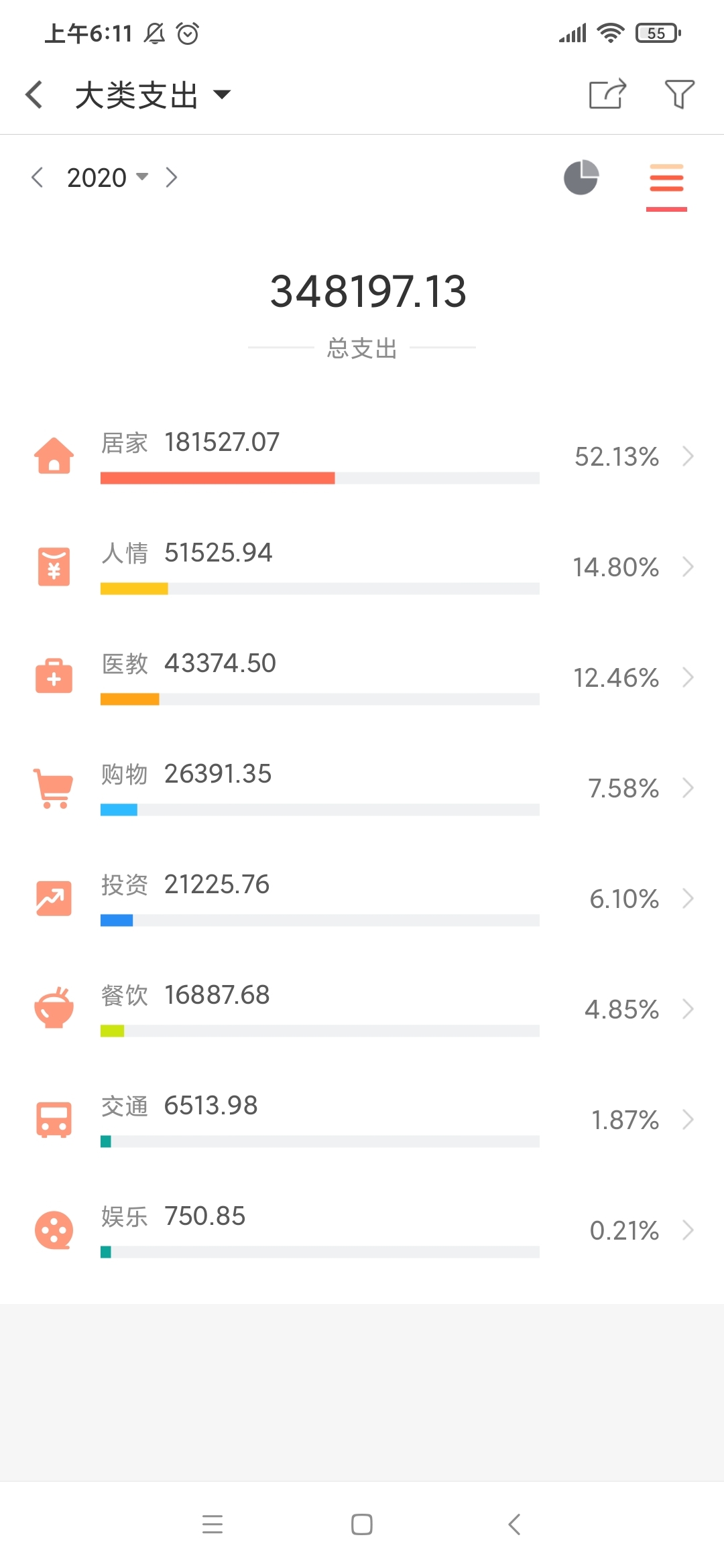

再看支出:

支出35。(年底之前还有两个车险要交,预计3000吧。支出就算35好了)。

居家这个其中14万是房贷,剩下的是物业费取暖费这些。人情是给爸爸和先生的钱。他们两个周转不开了我总是要帮忙的。医教主要是儿子幼儿园的费用和兴趣班的费用。购物是置装和护肤品什么的。投资是保险和车险。餐饮是日常水果蔬菜什么的(妈妈每个月给我2000的菜钱不记录在内,这些是额外花掉的钱)。交通是加油保养这些,还有一些零七碎八不多说了。

基本都是必须开支。关于减少支出,方法是"可选消费降级,必须消费走量。"。衣服包这些奢饰品是很好,但是优衣库也不错,苹果手机是很好,但是我用2000出头的小米也很好;必须消费,比如家里的耗材,卫生纸洗洁精这些遇到电商活动可以适当囤货。我一般是双十一囤一次,618囤一次。不用完不再买,不占用家里的太多空间,也避免资金浪费。

最后来看结余:结余12万,结余率25%。有点低了。其中还有5万是卖黄金的钱,不可复制。房贷占了太多。其实买房贷款这么多一开始我是拒绝的,但是反过来想想,房价的上涨货币的贬值还有孩子上学等等因素硬着头皮上了。目前来看还是可以应付的。而且因为上半年房子没卖掉,手中没什么资金,所以这些理财收入都是下半年拿到的。明年有一整年时间,希望可以翻番。支出没有什么可压缩的空间,那就努力开源吧。

其实2020年开局对我来说是很困难的一年。因为买房贷款,手里一分钱都没有,又因为疫情手里的房子卖不出去,银行贷款又批下来了。压力超级大。所以上半年我一直都是过得有点丧。好在下半年房子卖出去了自己也调整了心态,最后结果还是不错的。2021年加油吧!

基金收益厉害了

基金收益太棒了 比年薪还多