她理财 App

她理财 App

1、《钱:7步创造终身收入》

新的看书思路:一边看书,一边做笔记(她理财完成),一本书写一篇文章,自己监督自己学习,2021年的目标是看完50本书。

推荐序的总结内容:1、多存钱;2、少上当;3、做投资规划;4、做资产配置;5、稳收入(买年金);6、学投资理财大师;7、大财富(给予)。

正文内容:

1、获得足够多财富的秘诀很简单:找到一条路,让自己能为他人做得更多,比其他人做得都多。让自己变得更有价值。做得更多,给予更多,承担更多,服务更多,你总有机会赚得更多。

2、一定要努力为家人保住你赚到的钱,但是更重要的是,你还要让自己赚到的钱能够生钱——你在睡觉的时候也照样赚钱。你必须转变自己,从经济上的财富消费者变成财富所有者。为此你必须成为投资者。

3、财务安全;财务独立;财务自由。【我正在走在财务安全的路上,努力打好财务安全的基石】

4、预测是终极力量!失败者事后才做出反应,领导者事前就能做出预测。

5、重要的不是你赚了多少钱,而是你留到口袋里多少钱。

6、利用复利魔力:做出一生最重要的财务决策。

7、先听再说。写之前,先想。花钱之前,先赚。投资之前,先调查。批评之前,先等等。祈祷之前,先原谅。放弃之前,先试试。退休之前,先储蓄。临死之前,先赠予。

8、你有钱才能做投资人,没有钱永远也成不了投资人!储蓄是投资的前提,是投资的基础:储蓄的资本是创造财富的基础,没有储蓄就不能投资,没有储蓄就说明你只是一个靠工资挣钱的人;定期储蓄、持续投资让你成为一个能靠投资挣钱的投资者。所有财富、所有投资都开始于储蓄,你把自己收入的一部分拿出来自动存起来,去做投资,只用于自己和自己家庭的未来。

9、投资游戏有两个阶段:第一个阶段是积累财富,你要不断地储蓄金钱,追求财富增长;第二个阶段是消耗财富,你不断地提取收入,不断地花钱。

10、正确的策略的另一个好处是,可以节省你最宝贵的资源——时间。如果你一开始就有一个久经考验、行之有效的计划,有个正确的策略,那么你可以把别人几十年的挣扎奋斗,变成几天内就能实现的目标。如果你没有正确的策略,那么挫折根本无法避免,因为你第一次学某样东西,只能不断地尝试,不断地失败,不断地摸索。相反,按照正确的策略,你得到想要的结果的时间只需要几天,而不是几年,因为你学习那些已经取得成功的人,你找到了捷径。为什么要重新经历一次挫败?

11、重要的不是钱,重要的是选择,重要的是自由,重要的是能够过上你想要的生活,按照你的意愿生活,而不是按照别人的意愿生活。

12、大多数人高估了自己一年能做成的事情,但是他们也严重低估了自己10年或者20年能够做成的事情。

13、加速财富积累,第1招:储蓄更多,投资更多;

第2招:赚钱更多,投资更多。(你要在同样多的时间里赚到更多的钱,你需要做的只有一件事,就是变得更有价值);

第3招:减少费用,减少纳税

第4招:获得更高收益率,加速冲向胜利

第5招:改变人生,先改变生活方式,活得更好

14、终极目标清单:资产配置

(1)、安全/安心水桶:现金和现金等价物;债券;大额存单;你的房子;你的养老金;年金;人寿保险

(2)、比赛就是为了赢:风险/成长水桶:股权;高收益债(垃圾债);房地产;商品期货(持有一部分黄金很重要);外汇;收藏;结构化票据。

(3)梦想水桶

15、要成为一个成功的投资者,你必须把投资组合定期再平衡。你需要看看你的两个水桶,确认你的资产配置仍然是合适的比例。隔一段时间,你的水桶里的某一部分投资也许会大幅增长,与你投资组合里的其他部分一比,资产配置比例明显不合适,这让你的资产配置失去了平衡。

16、需要牢记4件事就够了:

第一,配置决定一切!所以你要进行大类资产配置,把它们分散投资到两大水桶中:安全/安心水桶和风险/成长水桶。做到分散投资到不同的资产类型、不同的市场、不同的时间。

第二,你不用犹豫不决,因为你想找到完美的入市时机。相反,你要利用定期定额投资,你知道波动会成为你的朋友,市场下跌会提供给你便宜买入的机会。当市场重新反弹回来的时候,这项投资技术会增加你投资组合的整体价值。

第三,要有一个梦想水桶,给你提供情绪上的快乐和兴奋。所以你可以体验到你的勇敢投资在短期和中期所带来的好处,而不是要等到遥远的未来才能享受到。

第四,用税收损失收割法把你的收益最大化,把你的损失最小化。

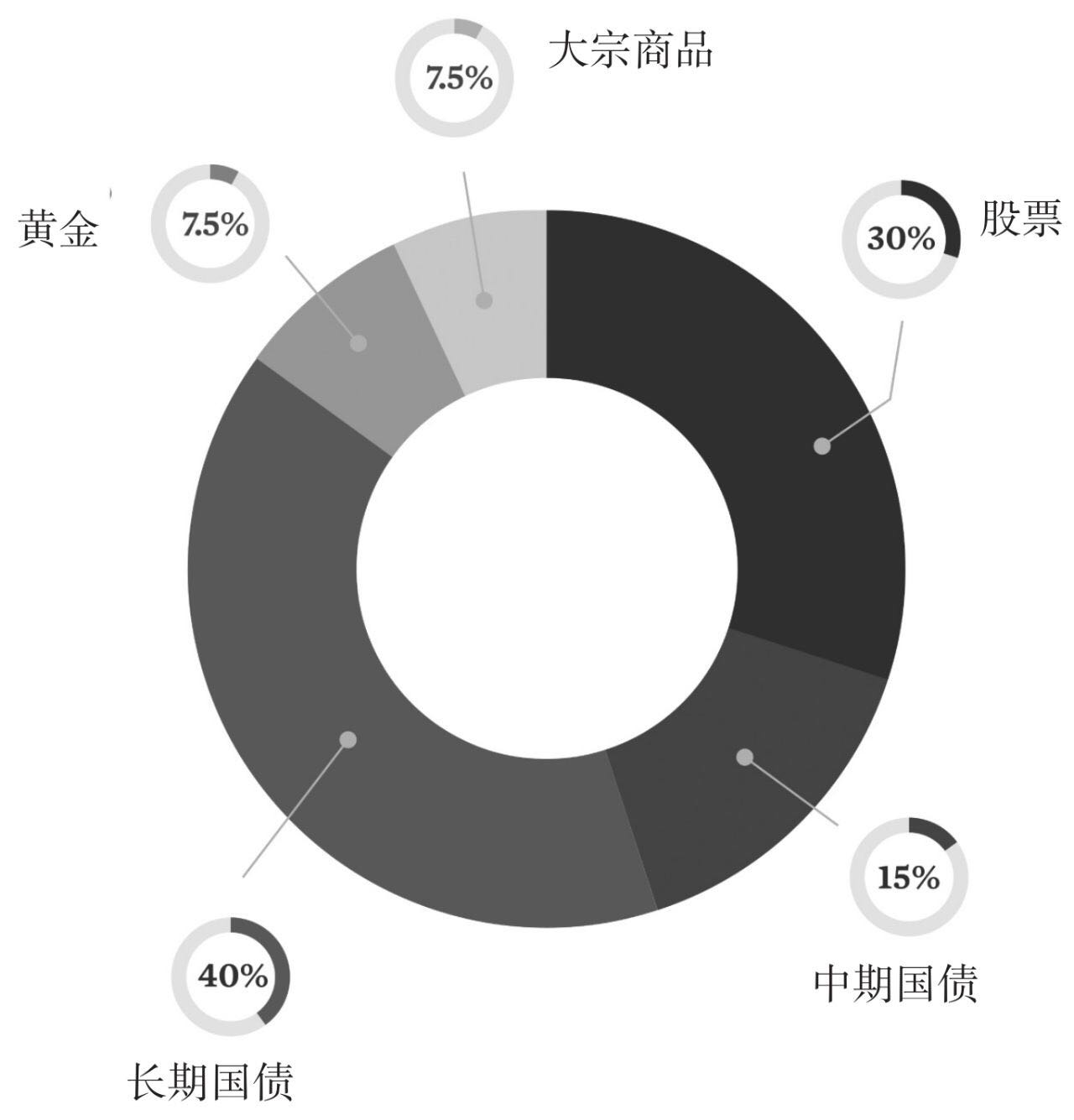

17、瑞·达利欧给出了下面的资产配置方案:

第一,我们需要把30%的资产配置在股票上。(在这个篮子里,要进一步分散投资,你可以买股票指数基金,比如标准普尔500指数基金,或者其他指数基金。)一开始听到这样的股票配置比例,我觉得太低了。但是请你记住,股票的风险(即波动性)程度要比债券高3倍。

第二,你需要配置一些长期国债。15%配置到中期国债(期限是7~10年),40%配置到长期国债(期限是20~25年)。

第三,最后再配置7.5%的黄金和7.5%的大宗商品,你必须在这个组合里配置一块资产,能在加速通货膨胀的时候表现得很好,所以你要配置一部分资产到黄金和大宗商品上。黄金和大宗商品的价格波动性很大。因为会出现这样的经济情况,快速通货膨胀形成股债双杀,股票和债券同时受到严重打击。”

最后,组合必须再平衡。意思是说,当某一块资产表现很好时,你必须卖掉一些,把它占总资产的比例调回到最初的配置比例。再平衡,至少要每年做一次。如果正确操作的话,实际上可以提高税收效率,因为你卖掉一些必定会亏损的股票,可以用这部分亏损来抵税。

18、有一个基本原则是确定无疑的:不管是什么股票、什么商品,跌破200日移动平均线,你一定要卖出离场。另一个原则是,专注于投资收益—风险不对称5∶1的目标。你要有约束,不符合这样标准的就不投资。

2021年3月10日看完。

1年50本的数量不是小数目,祝你成功!

我也把2021年的书目列出来了,估计30本。2021年目标太多,时间太少,希望我们都能如愿以偿!

一起加油,2020年看完了40本书,今年时间多一点,增加了10本书的数量