她理财 App

她理财 App

看过了这么多新定义的重疾,心已死。

元旦又有保险公司推出新定义重疾了。

相比之前几款产品算是加量减价了。

不过和现在的爆款比起来,还是有一定的差距:

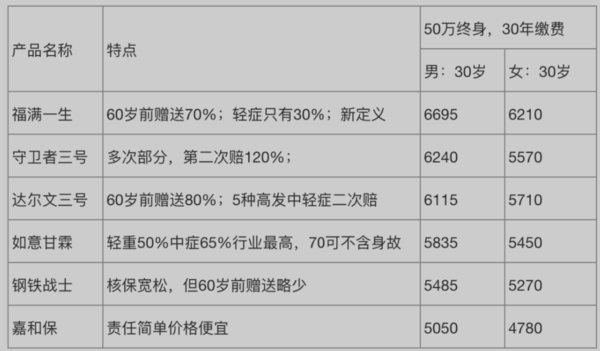

30岁男性50万保额每年需要6695元,比多次重疾守卫者3号还要贵四百多块。

还是旧定义的产品便宜啊,现在我们能买到这么便宜保障还好你的重疾,也是经历了好几轮更新迭代的:

最早期的的重疾险只是把线下的重疾直接搬到线上,可以忽略不计

第一阶段真正意义的线上重疾的期限都非常短。代表产品新华i健康、合众定期重疾。保障期限都是只有10、20、30年,重疾身故共用保额,

第二阶段的才是真正的互联网产品,最重要的特点就是重疾可以不绑定身故,价格下架了40%左右,保障期限也变成了现在主流的70年和终身。

当时业内流传一句话“买了健康一生都是懂行的”。代表产品健康一生、健康之享、康惠保

康惠保出现的时间更晚,但它把纯重疾的价格达到了地板上,业内甚至流传康惠保这个产品没有再报公司接受,风险全部由百年自己承担,百年的这份诚意大家也很买账,康惠保这个产品当时销量非常非常好。

第三阶段产品开始分化,但主旨都是加量不加价。康惠保旗舰版增加了中症,达尔文一号现金价值非常高,最高能到保额的95%相当于消费型的价格,储蓄型的保障。

第四阶段引入了癌症多次赔付,代表性产品是超级玛丽。随后达尔文、康惠保系列产品跟进此项保障责任。

与此同时,百年守卫者1号也将多次重疾的价格达到了地板价,感谢互联网感谢百年,我们现在才能买到如此便宜的重疾产品。

第五阶段就是把当下,产品责任最全但都可选,癌症二次已经算是标配,心血管方面的保障也更齐全,代表产品达尔文3号和守卫者三号。

守卫者三号作为多次重疾,完成了意义和2.0时代健康一生一样的事情,就是去掉了身故责任,而且癌症额外赔付采用的是津贴形式而非二次,使得拿钱变得更容易,也算是对整个行业的一种贡献。

到此为止所有重疾都实现了“上帝的归上帝,凯撒的归凯撒”。

未来重疾险的形态将会怎样,我真说不好,没有等来新产品却等来了新定义,

虽然陆续已经有了几款产品,但都属于只为挣第一款产品,不是真的为了销量。

所以产品形态都很一般,还没有人花心思在产品形态上。

现在这个时候特别需要一家类似百年这样的公司,上来就把价格干到地板上。

目钱还是旧定义更值得购买,而且还有“择优理赔”。

如果你追求性价比,首选达尔文三号;

想要多次重疾,就选守卫者三号

预算非常有限,就选如意甘霖

ps:如意甘霖70岁方案今晚23:40下架。

如意四川不能买

儿童的重疾险有什么推荐的?