她理财 App

她理财 App

我距离百万资产就差一个甲状腺癌

我昨天晚上回到家躺在床上算我这点账,到了1月份下个季度的房租该交了、网费该交了、家里两只猫的吃、喝、拉、撒也都该继续储备了,甚至说连水电费都已经报警提醒了,忽然又想起来我的、我爸妈的保险也都慢慢要续费了。啊一个头真是两个大。

想起交保费的时候我就在想:哎?我要是得一个甲状腺癌多好,立马资产百万……

可能有人会说了,这不是神经病嘛,竟然幻想自己得癌症。今天我就简单的说说甲状腺癌吧。

如果现在以及之前已经买了重疾险,那么甲状腺癌就是“喜癌”。

因为甲状腺癌发病率高、治愈率高、治疗费用低。

1、发病率高

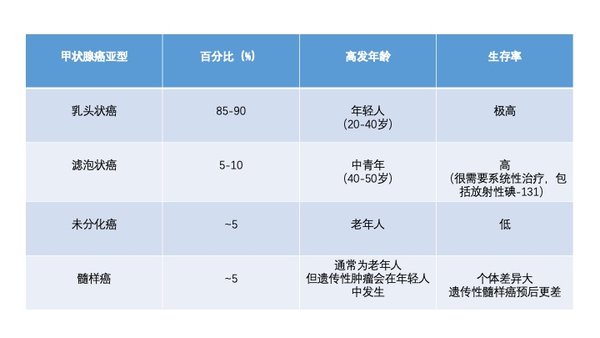

甲状腺癌在中国曾经很少见,但是从2000年开始,发病率就开始飙升,每年以平均20%左右的速度增长,成为增速最快的恶性肿瘤。

在历年保险公司公布的理赔报告中,甲状腺癌居于重疾理赔病种的榜首,而且甲状腺癌偏爱女性,发病率是男性的3倍!

目前我国已经确诊的甲状腺疾病患者超过2亿,甲状腺结节患者占到18.6%,在这些甲状腺结节患者中,有5%-15%为甲状腺癌患者。

也不知道为什么感觉咨询我保险配置的财蜜们大部分都是甲状腺结节,扎堆出现了。当然了现在的医疗技术进步,同时人们体检的次数也多了,所以检查出来的人数也更多了。

2、治愈率高

当然了甲状腺癌毕竟也是恶性肿瘤,也是很严重的疾病,大家也要提高警惕,不过不同类型的甲状腺癌生存率还是挺高的。

对于甲状腺癌中最常见的就是乳头状癌,20年的生存率超过了90%,微小乳头状癌生存率直逼100%。而在重疾险中这就是恶性肿瘤,就得按照重疾比例赔。

3、治疗费用低

治疗甲状腺癌的手段并不复杂,所以基本上2-8万就能全面覆盖到。而且甲状腺癌对于人体的损伤不像其他三大癌症那么大,基本的日常生活和工作还是可以继续的,所以收入损失这方面也相对较少。

买保额充足的重疾险,来个最基础的甲状腺癌,啊那真的是完美!

当然了,设计重疾险最初的目的是保障家庭基本生活不受患大病的影响,而不是借此发财。旧定义下甲状腺癌就得按照重疾赔,保险公司苦不堪言那也没处说,

所以马上15天后旧定义的产品就要集体下架了,到时候最为高发的甲状腺癌部分只能按照轻症赔,而且最高比例不超过30%,前前后后损失好几十万吖,不得不唠叨那就俗话:别等了,现在赶紧买吧!

不过还有一个问题:年纪轻轻的,如果买了单次赔付的重疾险,那么理赔过后保障就终止了,患病后身体综合素质下降,免疫力低下,更容易受到其他疾病的侵袭,那要是再得重疾就没有保障了!

我想到了两个解决办法:

1、一步到位——选择多次赔付不分组保终身重疾险

说那么长其实就是守卫者3号。

这个产品的责任不用再过多解释了吧。不同种重疾不分组赔2次,保单生效前15年确诊首次重疾赔付150%保额(50万赔75万),第二次确诊不同种重疾赔付120%保额(50万赔60万)。

20种中症赔2次,50种轻症赔3次,赔付比例都是递增的且在市场上也是名列前茅。

如果能够附加上癌症医疗津贴责任就更好了,确诊癌症1年后如果还在继续治疗,那么每年将额外给付30%保额(50万赔15万),最高连续可给付3年(那就是15*3=45万)。

拿我举例子,24岁,女,保终身,50万保额,交30年,基础重中轻+癌症医疗津贴责任,一年保费5805元。

假设在我35岁得个甲状腺癌不管花多少钱,先拿到手75万,因为有癌症医疗津贴责任还能获赔最高45万。加起来就是120万了

不用担心,还有一次重疾的保障,要真不幸再患重疾还能获赔60万。毕竟直接保到终身不用担心什么时候再出险。

2、补充保障——增加终身型单次重疾险

也就是达尔文3号。

产品的责任也不用太重复了,重疾赔1次,60岁前确诊赔付180%保额(50万赔90万),轻症中症也是多次赔付,针对特定的心脑血管疾病还能额外免费多赔一次。癌症二次赔付和心脑血管疾病二次赔付都能灵活选择附加,间隔期后针对复发、转移、持续、新发多能再获得150%保额赔付(50万赔75万)。

女生我建议只附加癌症二次赔付责任就行,男生的话就两项都加上,当然了预算充足女生也能都选上,毕竟保障更全面了。

这种选择虽说二次赔付不是更多的病种的,但针对更高发的增加了额外保障也不错。

再拿我举例子,24岁,女,保终身,50万保额,交30年,基础重中轻+癌症二次赔付责任,一年保费5475元。

假设我在60岁前得个甲状腺癌直接获赔90万,后续针对癌症还能有一次保障,如果真那么寸又得了一次,不管是不是新发,还能再获得75万,妥妥的。

综上,我首推的是守卫者3号,毕竟能多次赔;如果已经有基础重疾保障,可以补充达尔文3号,虽说不能多次赔但提前拿到了钱,针对高发的癌症也有了额外保障;如果是守卫者3号+达尔文3号组合购买,那保障简直上了天~~

不知不觉又说了这么多,总之在剩下的这15天里大家把握机会吧。哦对了,你等到最后挑好了想买了很有可能因为身体小毛病要核保,或者系统被挤爆下不了单,这就跟去年4.025%的年金一样,错过了就真没有了,到时候别后悔就行昂。

还没有人回复,赶紧来抢沙发啦~