她理财 App

她理财 App

纠结 达尔文3号 还是守卫者3号?你没注意到的小细节都在这~

昨晚有财蜜问我关于达尔文3号和守卫者3号的一些问题,我觉得还挺有意义的。因为私信不能发图片,所以我在这做一下详细的解释。

1. 达尔文3号进行过重疾理赔合同就终止了吗?那轻症和中症还赔付吗?

我们常说的,赔不赔最后还是看条款。

这要分两种情况查看:

(1) 没有附加可选的癌症二次或心脑血管二次责任

在这种情况下,确诊合同约定的重疾直接获得重疾责任的赔付,合同终止,至于轻症、中症也是不再赔付的了。

(2) 附加了可选的癌症二次或心脑血管二次责任

在这种情况下,确诊合同约定的重疾将直接获得重疾责任的赔付,合同不终止,假设还在缴费期限内剩余的保费也就不用交了(比如交30年,结果交了12年就确诊重疾了,剩余18年的保费就不用交了)针对附加的责任继续提供相应的保障,同时这两项可选责任互不影响。

比如癌症二次和心脑血管二次责任都附加上了,但理赔癌症二次的时候心脑血管二次责任还没理赔,那么继续保障心脑血管二次责任;相反理赔癌症二次之前心脑血管二次责任已经理赔了,那么合同就终止了。

至于中症和轻症还是不再赔付。

说简单点就是,确诊重疾了:

·附加了可选责任,赔付重疾后可选责任继续保障,且两项可选互不影响;

·没有附加可选责任,合同终止;

·不管有没有附加可选责任,赔付重疾后轻症、中症都不再保障;

·但确诊轻症或者中症不影响重疾保障。

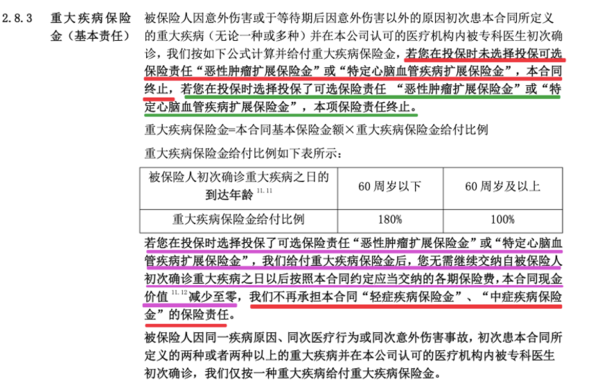

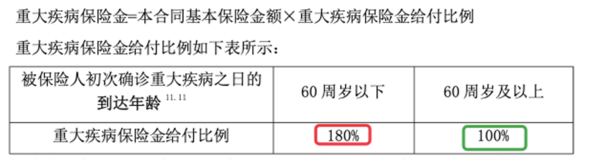

2. 达尔文3号关于60岁前后重疾的赔付比例有什么不同?

我们经常说的买30万保额,买50万保额这种就叫做“基本保额”。

假设在60周岁以前确诊合同约定的重疾,那么将赔付180%基本保额,也就是买50万赔90万;

假设在60周岁及以后确诊合同约定的重疾,那么将赔付100%基本保额,也就是买50万赔50万。

这个设计是我很喜欢的,因为60岁前我们一旦生大病,家庭、生活、工作都受影响,相反到了60岁之后我们的责任担子慢慢卸下来了,生病对于整个家庭的影响也在逐渐减少。

需要强调的是这个60岁前和60岁后赔付比例的不同只是针对重疾,至于轻症的3次赔付比例和中症的2次赔付比例和年龄没有关系,只要在保障期限内,轻症就是赔45%,中症就是赔60%。

3.预算有限,纠结守卫者3号和达尔文3号该选哪个?

守卫者3号和达尔文3号都是好产品,但是最先前提【预算有限】这就要求我们琢磨一下了。

守卫者3号是多次赔付不分组重疾险。假设买50万保额,针对重疾责任:

·保单生效前15年确诊首次重疾赔付150%基本保额,也就是75万;

·保单生效15年后确诊首次重疾赔付100%基本保额,也就是50万;

·确诊第二次不同种重疾赔付120%基本保额,也就是60万。

守卫者3号的优势就在于保障期限选到终身,就不用担心什么时候出险,也不用担心得一次重疾后再得重疾就没有了保障。

守卫者3号还有一个亮点就是可选癌症医疗津贴责任。确诊癌症1年后如果仍在治疗,每年将赔付30%基本保额,也就是15万/年,连续最高给付3年,那就是45万。这个形式的理赔相比达尔文3号的间隔期后癌症新发、复发、转移、持续更容易获得,理赔门槛更低。

再有守卫者3号的健康告知比较宽松,基本小毛病都能核保通过,所以这几项加在一起,守卫者3号的整体保费也就要贵一些了。

达尔文3号的健康告知就比较严格了,同时对销售区域卡的很紧。

我们就将地址写在销售区域内,等回访的时候也咬定自己就在这,等到生效过了一段时间后可以申请变更,其实影响不大,不能说我在北京的时候买的,我回到河北生活工作了就不给我赔了。

关于重疾多次赔的这个问题也很好解决,定期+终身买两份,简单来举例子:

方案一:

守卫者3号50万保额保到终身,交30年,基础重疾+中症+轻症+癌症医疗津贴责任,1年6000元左右,保单前15年确诊重疾获赔75万,间隔期后确诊不同种重疾赔付60万,加起来:

60万+75万=135万

癌症医疗津贴责任继续有效。

方案二:

康惠保旗舰版50万保额保到70岁,交30年,基础重疾+中症+轻症+身故赔保费责任,1年2000出头,(身故责任可以不要的话,当时也是侥幸心理了);

达尔文3号50万保额保到终身,交30年,基础重疾+中症+轻症+癌症二次责任,1年5000出头,加起来不到8000块。

那要是在60岁前得了癌症,能获赔:

50万(康)+90万(达-60岁前180%)=140万

癌症二次赔付责任继续有效。

这样做的优点在于直接一次性先把钱都拿到手,不用担心第二种重疾是不是和第一次一样,也不用担心什么时候出险,反正钱到手了怕什么。

所以预算有限可以先买一份到终身的达尔文3号,等到以后经济宽裕了再补充一份定期基础责任的就好了。

不过这个设计相比守卫者3号还有一个bug就是假设是在70岁之后确诊第一次重疾和第二次重疾,到时候康惠保旗舰版已经到期了,合同终止了。

到时候就是守卫者3号和达尔文3号的对决。都得一次重疾还好,两个都是只赔50万;要是再得第二种不同种重疾,守卫者3号就能再赔60万,而达尔文3号可能就没有赔的了。

不过这个就是个概率问题,看自己比较偏爱哪一方面吧。

但健康告知还是要如实填写的,所以实在达尔文3号的健康告知不通过,咬咬牙买守卫者3号也没有问题。

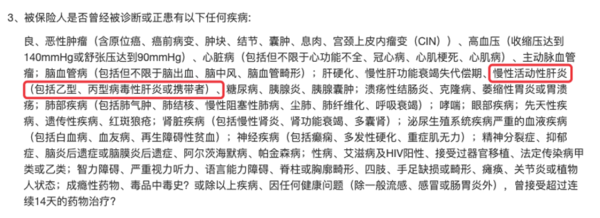

4.乙肝病毒携带者能买哪个重疾险?

这得看健康告知的要求,不过可以确定的是肯定要针对询问的具体情况做针对性检查,目前还剩10天的时间,核保的话也存在一定时间间隔,所以一定要提前考虑了。

守卫者3号关于乙肝病毒携带的健康告知具体描述如下:

这是明确问到了,就要选择【有部分问题】进入智能核保,具体询问问题及不同情况的核保结果如下:

也就是说如果想正常投保守卫者3号就要满足【否-是-是-是】四个问题的回答。

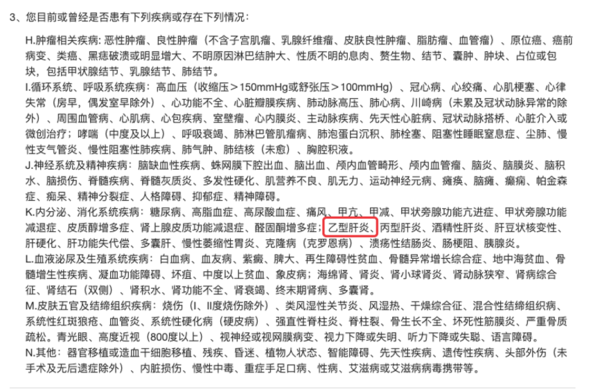

达尔文3号关于乙肝病毒携带的健康告知具体描述如下:

还是选择【有部分问题】进入智能核保,只有一个问题:

“是否近1年肝脏超声检查正常(不包括轻-中度脂肪肝、肝血管瘤),且肝功能(谷丙转氨酶ALT/谷草转氨酶AST/谷氨酰转肽酶GGT)检查检测值不超过正常值上限1.5倍(仅限其中一项在1-1.5倍之间,其他项在正常范围)?“

是的话正常投保,不是的话就要进入人工核保。

具体相对应的去做检查根据结果对照就可以了。一定是针对性检查千万不是全身大体检,现在咱们体检就没有没毛病的,不要给自己找麻烦。

好了以上就是关于达尔文3号和守卫者3号的一些问题,希望对大家都有帮助,但不得不说这两款都是好产品,买哪个都是赚的,别的就不多说了,反正最后也就剩10天了,加油吧各位~~

嘿嘿嘿,应该哒,昨天晚上懵懵的怕有说的不对的地方

不知道小宝宝适合哪一个~

写一个销售区域内的地址就行,生效了再改,不影响理赔啥的

最便宜的定期保障妈咪保贝,不过25号就要停售了。

保额能从100%涨到200%(买50 万能涨到100万)的定期30年就是晴天保保超越版。

再有就是一步到位型守卫者3号少儿版,保到终身,重疾可以赔两次。

价格也是按照这个顺序从低到高,不过孩子的都很便宜,也高不到哪儿去

真的看到头好痛~有些又说妈咪保贝终生是最合适的?说守卫者那些都不如它

我之前专门测评过这两款产品,可以点击下面的链接了解。

https://www.talicai.com/post/975354?utm_term=818490

亲,达尔文3还用选恶性肿瘤和心脑血管病扩展吗?

女生选癌症二次,不考虑预算男生尽量这两项都选上

1号重疾是分5组赔5次,3号重疾是不分组赔2次,而且3号有额外赔付。保障责任确实是更好了,不过你要考虑相比较之前买1号年龄增加了,如果保费差不多而且3号健康告知也满足,可以换

非常非常感谢

应该哒

嗯嗯,等新产品等待期过了再退旧的哦,要不然中间有空档

谢谢亲指导