她理财 App

她理财 App

闺蜜一家年收入20万,最近给全家配置了整套保险!

我最好的朋友M,最近几个月刚刚喜得贵子,有了一个幸福甜蜜的三口之家。M的风险保障意识非常强,孩子一出生,就决定给宝宝以及丈夫和自己配置全套的保险。

在这个过程中她不断的学习,再加上小她的顾问老师的指导,赶在旧版重疾险全面停售之前,为自己全家都买好了保险。

M的家庭非常具有典型代表,夫妻俩年龄都刚满30周岁,收入状况差不多,加起来一年可达到20多万。宝宝刚出生不满一岁,生活在一个二线城市。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

因为配置思路很值得借鉴,我把她的保单配置情况整理了一下,和大家一起分享讨论。

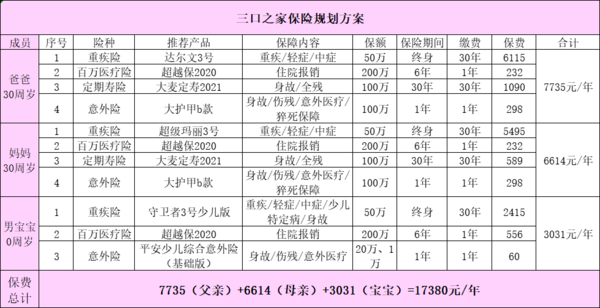

整体来看,方案如下:

爸爸(妈妈)配置思路:

50万保额达尔文3号+ 保证续保6年的超越保2020 + 100万保额大麦2021定期寿险 + 100万保额的大护甲意外险。

分别说明一下为什么要这么配:

重疾险:

重疾险爸爸选择达尔文3号,因为它的保障非常全面,重疾60岁前赔付180%的保额;第二次中症脑中风再次理赔60%保额;不同部位的原位癌第二次理赔45%保额;不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥第二次理赔45%保额。尤其适合男性投保,因为男性罹患心脑血管疾病的概率要高于女性。

妈妈选择超级玛丽3号Max。优点就是超高保额,60岁前罹患重疾,总计赔付180%的保额;轻症赔3次,每次45%的基本保额,首次轻症在60岁前,额外增加10%,也就是55%!不同部位的原位癌还可以赔付第二次。中症赔3次,每次60%的基本保额,同时首次中症保额高达75%。不仅如此,超级玛丽3号在二次防癌和二次心血管疾病上的保额也很高!

定期寿险:

定期寿险是非常重要的险种,尤其是这种双家庭经济支柱的家庭,不论父亲还是母亲,都应该为对方和宝宝考虑,防止一方突然发生意外,导致家庭经济断裂,影响生活。M和她丈夫都选择了性价比超高的华贵大麦2021。不仅健康告知宽松,投保期限灵活,免责条款仅3条,价格也非常低,各方面都非常不错。

百万医疗险:

M选择的是超越保2020,这款产品保障充足,有自己的特点。在免赔额的设置上,尽管也是1万块,但每个保证续保期间,如果没发生理赔,免赔额每年自动降低1000元,最多可以减5000元。质子重离子100%报销、费用垫付、恶性肿瘤院外靶向药、法定传染病保险金等都很齐全。同时,超越保2020 在条款中明确报销人工肺ECMO、重症监护室费用,如果投保人年龄在18周岁以下,还可以附加少儿责任。包括少儿疫苗接种意外住院津贴、少儿一般意外住院津贴、以及少儿特疾保险金。

意外险:

夫妻俩选择成人选择大护甲B款意外险,100万意外身故/伤残+5万意外医疗+50万猝死+300万航空意外险+150元/天意外住院津贴;一年的保费是298元。条款中无暗坑,甚至在免责条款中,也没有除外第三者责任,综合性价比极高。

宝宝投保配置思路:

首先宝宝不承担养家糊口的责任,因此没必要配置定期寿险,总体的配置思路就是重疾险+百万医疗险+意外险。

重疾险选择不分组多次赔付的守卫者3号少儿版。含20种儿童特定疾病,一旦罹患可以额外赔付150%的基本保额,最高有机会可得300%保额(重疾+特疾+保单前15年罹患)。并且守卫者3号的儿童特定高发疾病保障覆盖的非常全面,适合给宝宝投保。

意外险选择平安少儿综合意外险,

百万医疗险也同样选择超越保2020即可。每年保费仅需60块钱,就能保障20万的身故伤残保障和1万元的意外医疗保障,保障足矣。

这样一来,三个人拥有了全面的保障,每年的家庭总保费支出是17380,根据保险配置的双十原则,既没有超过家庭年收入的10%,还能略有结余,因此是比较合理的。

最后,说一下我的建议吧:

建议大家学的是上述保险方案的配置思路,毕竟在投保的时候,还需要经历核保的流程。如果某些家庭的健康状况不满足产品的投保需求,那么就需要进行相应的调整,灵活搭配。如果预算不太充足,也能相应的降低一下要求,选择一些性价比高的产品。

没有附加二次防癌和二次心血管