她理财 App

她理财 App

适合当下参与的投资方式之:固定期限类

本帖是说固定期限类的。

相对于高流动性的产品,固定期限的产品是限定了投资期限,比如30天、90天、180天、1年、3年、5年等。

用于存放一段时间内大概率不会动用,但未来可能会用于某些地方的钱。

一般来说,期限越长,对安全性的要求也就越高——因为时间越长,对钱能否顺利回到自己账户的不确定感就越大,7天、30天的,有可能博一搏高风险高收益的产品,中长期的,大概率还是会选择风险中低,收益也略低的产品。

像7天、30天的,我最近几年买得少,加之短期类的也可以视作备用金类的,所以这里就忽略了。

主要说说中长期的(1年~终身)。

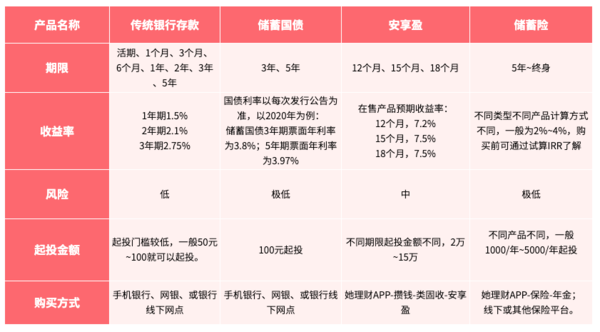

涉及产品有:银行存款、国债、安享盈、储蓄险。

具体如下:

最被大家熟悉和接受程度最高的是:银行定期存款和国债。

线下的银行存款利息很低,我几乎是不考虑的。

最近两年,互联网银行存款收益不错,1年期的定存利率能到4点多,且支持提前取出,同时具有「固定期限」和「灵活存取」的优点,是很多人的新宠。

但近期由于监管原因,互联网银行存款在各平台纷纷下架,不好买了。

如果还想买的话,以前买过的可以试试中小银行的APP里是否还能买,以前没买过的也就别费劲去找了。

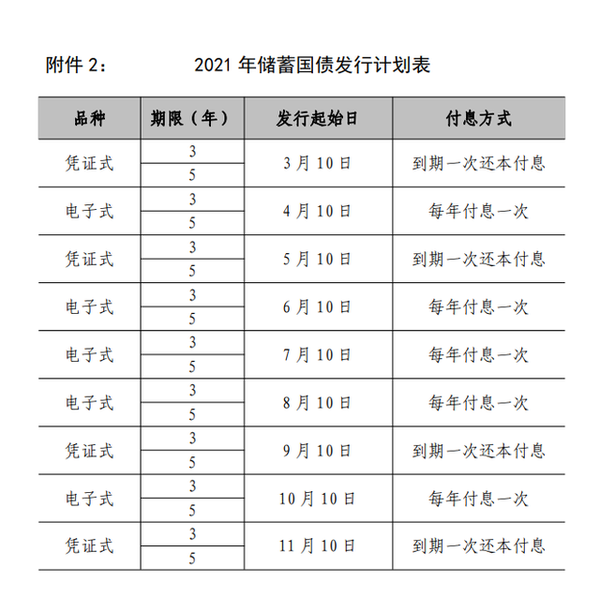

再来看国债。

2020年储蓄国债3年期票面年利率为3.8%;5年期票面年利率为3.97%。

收益较普通银行存款更高,但也低于互联网银行存款。

安全性毋庸置疑,极低风险偏好的话,可以考虑。

另外,国债购买限时限量(一般每个月的10号开放,有的月份没有),我个人觉得不是太方便,买的话得费心关注下。

据财政部网站消息,2021年国债计划如下:

在手机银行、网银,或线下网点可以买到。

小她在售的安享盈,有12个月、15个月、18个月期限的可买,但门槛略高,最低2万起投。

按月存钱没法用它,但如果是有一笔继续、或年终奖,孩子的压岁钱等,是可以考虑的。

>>点击此处前往认购(请在她理财app内打开)

还有一类安全性很高,但期限较长的产品,是年金等储蓄型保险。

年金,是按年或按月缴费,然后在约定时间内按年按月领钱的一种保险。

我目前已经买了几款,每年交3~4万,分别用于养老和教育金。

85岁前,中荷金生有约每期领取的金额较高,

如果想要前期尽量多领钱,可以考虑中荷金生有约。

85岁后,如意享七金版每期领取的金额较高,

家里有长寿基因或者想要累积领取总额高,就选如意享七金版。

另外,如果看中现金流的灵活性,去年开始火起来增额终身寿险守护神也可以代替年金作为补充,详见:

以上这些,我简单整理了个图,供参考:

除了以上这些,收益率在8%~11%,甚至更高的网贷也火过两三年,但由于爆雷和监管,现在基本上销声匿迹了。

我以前在小她买过不少,部分是通过12存单、36存单方式买的,每个月买一笔,现在是回款阶段,每个月回1笔。

当初存的时候没觉得多痛苦,到现在每个月收到回款的时候,每次都有点开心——真心感谢自己过去每个月存这么一笔钱,且收益还挺高。

这可能是固定期限产品的魅力:在安全和收益还可以的情况下,给未来的自己一个确定性比较高的礼物——啥时候领取是确定的,领多少也是确定的。

我个人是十分喜爱此类产品的,目标是让这类产品的金额和占比能逐年提升上去。

对,是逐年提升,而不会一下子将全部资金都配置这些,因为更多的钱,我还要用来博取高收益呢。

下篇继续分享:博取高收益。

每月收回款的感觉真不错。如果安享盈门槛低点稳定每月都有,就太好啦。

不是85岁才能领,是85岁后领的多