她理财 App

她理财 App

新定义重疾测评 | 妈咪保贝新生版值得买么?

1月31日旧定义重疾险已全部下架,恭喜赶上旧定义重疾险末班车的小伙伴们!

2月开始新定义重疾产品会陆陆续续上线,错过旧定义产品的财蜜们不要再遗憾了,我们还可以在新产品中找到适合自己的保障。

最近热度很高的妈咪保贝新生版,就是新定义产品中非常不错的少儿重疾险。

关注保险的财蜜们,想必对妈咪保贝这个名字不会陌生。老版的妈咪保贝备受认可销量很高,新生版作为老版的继承者,在延续基础责任的同时,还新增了保障内容,保费依旧友好。

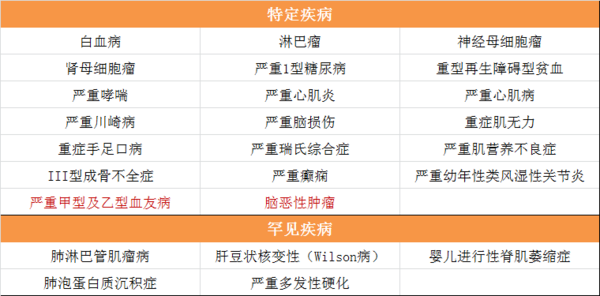

1、必选保障

重疾保障:110种疾病,赔付1次,赔付100%基本保额

中症保障:25种疾病,最高可赔付2次,每次赔付50%基本保额

轻症保障:51种疾病,最高可赔付3次,每次赔付30%基本保额

特定疾病:20种特定疾病,赔付1次,额外赔付100%基本保额

罕见疾病:5种罕见疾病,赔付1次,额外赔付200%基本保额

身故/全残/疾病终末期:赔付已交保费/保额

妈咪保贝新生版将特定疾病、罕见疾病纳入必选责任,并新增了严重甲型及乙型血友病和恶性脑肿瘤,这2种特定疾病在未成年儿童中发病率都不低。

特定疾病加强了对高发重疾的保障,患特定疾病后保险公司会额外赔付1倍保额;罕见疾病额外赔付额度更高,可额外赔付2倍保额。

举个例子,投保50万保额的妈咪保贝新生版,孩子患特定疾病神经母细胞瘤,保险公司会赔付重疾保险金50万+特定疾病保额金50万,共赔付100万。

妈咪保贝的特定疾病和罕见疾病保障,没有患病年龄限制,这一点非常有优势。

部分特定疾病虽然是归为少儿特疾,但成年人患病概率也不低,比如白血病、恶性脑肿瘤、恶性淋巴瘤等,全年龄段都有可能发生。不管是多少岁患这些特定疾病,只要是在保障期限内,妈咪保贝都会按照条款约定进行额外赔付。

妈咪保贝新生版增加了疾病终末期保障,疾病终末期的赔付条件比较难达到,这项责任有胜于无。

老版妈咪保贝身故/全残责任是赔付已交保费;新生版的身故/全残/疾病终末期可以选择赔付已交保费,也可以选择赔付保额,需要注意18岁前身故只赔付已交保费。

2、保费豁免

目前多数重疾险都含有豁免责任,妈咪保贝新生版也不例外。

保费豁免简单解释一下:达到豁免条件后(比如被保人患轻症),剩余应缴纳的保费就不需要再交了,保单保障依然有效。

妈咪保贝新生版自带被保人轻症、中症豁免责任;在选择重疾二次赔付或恶性肿瘤二次赔付后,可以加上重疾豁免责任。

新生版还支持附加投保人豁免,投保人满足轻症、中症、重疾、身故、全残、疾病终末期其中一项,即可豁免保费。

少儿重疾投保人一般都是父母,爸爸妈妈一旦出险,家庭经济情况必然收到影响。投保人豁免是很人性化的责任,父母出险孩子的保单无须缴纳续期保费,多少可以减轻一些支出压力,

需要注意,附加投保人豁免时,投保人也要进行健康告知,满足告知要求才可以附加。

3、重疾二次赔付

患过一次重疾后,很可能再也买不到重疾险,多次赔付的重疾险可以解决患过一次重疾险后再无重疾保障的风险。

选择第二次重大疾病这项责任,妈咪宝贝新生版就变成了一款多次赔付的重疾险。重疾可以赔付两次,疾病不分组,间隔期365天。

疾病分组的多次重疾险,如果两次患的疾病属于同组,第二次所患重疾是不能赔付的;

疾病不分组,第二次确诊的重疾和首次重疾不是同种疾病就可以申请理赔,获赔概率更高。

投保妈咪保贝新生版,选择的保障期限不长,比如只保障20年、30年,可以不选择二次赔付;如果是投保终身方案,保费预算也够,小助手建议选上重疾二次赔付责任,给孩子一个更全面安心的保障。

4、恶性肿瘤-重度二次赔付

恶性肿瘤是重疾里理赔率最高的病种,癌症的复发转移也不少见。

妈咪保贝新生版新增了可选责任恶性肿瘤二次赔付,加强了对恶性肿瘤的保障。首次发生恶性肿瘤满3年后,仍处于恶性肿瘤状态(新发、复发、转移、持续),保险公司赔付100%保额。

新生版的癌症二次赔付,需要特别注意:首次发生恶性肿瘤后,再次患恶性肿瘤,才能进行赔付。

以下情况恶性肿瘤-重度二次赔付是不能理赔的:

1、没有选择重疾二次赔付,首次患的重疾不是恶性肿瘤而是其他重症,保险公司赔付重疾保险金后合同就终止了,之后在患恶性肿瘤是无法赔付的。

2、选择附加重疾二次赔付责任,首次、二次患的重疾都不是恶性肿瘤,保险公司赔付两次重疾保险金后,合同也会终止。

新生版的癌症二次赔付责任并不完美,不过附加这项责任需要的保费并不多,财蜜们可以根据实际情况决定是否附加。

5、意外保障

少儿意外医疗:每年保额1万,0免赔,报销社保范围内项目。

接种住院意外津贴:200元/天,最多赔付90天。

妈咪保贝新生版的意外保障,只在25岁前有效。

附加意外保障,保费比每年单独买一份少儿意外险能便宜一些,但是1万元意外医疗保额是比较低的,并且缺少身故/伤残保障,没有意外住院津贴,不能报销自费药。

小助手还是建议财蜜们单独为宝宝配置意外保障~

大保镖意外险少儿版,20万身故伤残责任,5万意外医疗,可报销自费药,住院津贴100元/天,加上疫苗接种意外保障,每年保费65元,性价比很高。

![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) 妈咪保贝新生版亮点总结

妈咪保贝新生版亮点总结

1、保障期限灵活

6种保障期限可选,可以作为定期重疾,也可以保障终身。

预算有限或补充短期内保额,可以选择保障20年、30年;预算充足建议直接投保终身重疾。

2、产品形态灵活

重疾二次赔付、恶性肿瘤二次赔付,可以自由附加。

新生版不管是作为单次赔付重疾,还是多次赔付重疾,性价比都不错;重疾二次+恶性肿瘤二次赔付保障更全面。

3、产品费率低

和旧定义重疾险相比,多数新定义重疾险保费都有了上涨,而妈咪保贝新生版保费是降低了一点的。

以0岁宝宝,投保50万保额,身故赔付保费为例,来计算新生版的保费。

妈咪保贝新生版有一点小瑕疵,但总得来说瑕不掩瑜,是目前入手少儿重疾的不错选择。

对妈咪保贝新生版还有疑问?不知道宝宝是否适合这款产品?

【👉 戳这儿】预约顾问老师一对一咨询~

有效期起始日期选择出生后任意一天,按照有效期5年填写止期。