她理财 App

她理财 App

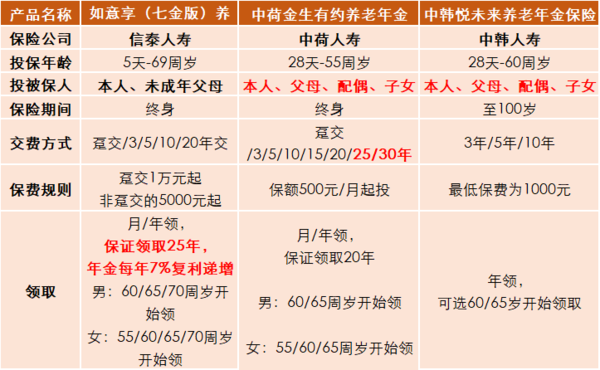

保本避险,如意享、悦未来和金生有约怎么选?

股市是一个波动的市场,去年能让人赚30%,今年就可能让人亏30%。

咱们普通小老百姓,分散投资是最安全的。

高风险高收益的股票、基金,保本保息的可转债、年金险。

每样都来一点,比较安稳。

买保险理财不是为了赚钱,而是不让股市里靠运气赚的钱,凭本事再赔出去。

最近在研究小她推荐的几款年金险,说实话第一眼看着也眼花缭乱的。

但仔细看了看其实是有门道的,比如纯粹的养老年金险就相对比较简单,

其实主要看的是这几个数据:每年领取的钱、现金价值和身故赔偿金。

今天先说下三个养老的年金险:金生有约、悦未来、如意享七金版。

如意享七金版:长寿赢家

每年领取的年金复利增长7%,越长寿领的越多

开始领取后最少领25年,上不封顶

悦未来:兼顾年金领取、现价和身故

现金价值高,退保灵活

身故也赔钱,给孩子留着

金生有约:活着领的多

保证领取20年,上不封顶

每年领取年金固定,金额相对较高

先来看下最近比较火的如意享七金版,每年领取的年金复利增长7%,越长寿领越多。

详情页这个案例,60岁能领4万多,80岁就能领18万多了。

门槛也不高,5000就能投,可以一次性或分3年、5年或10年交费,比较灵活。

另外,这个产品,最少保证能领25年的养老金,25年内如果人不在了,剩余没领到的钱也会给到指定的受益人的。

再来说说金生有约和悦未来,更简单,每年领取的年金金额是固定的。

我对比了一下这仨养老年金的几个年龄的累计领取年金,还有现金价值、身故金,以及IRR。

总的来说就是:

如果想要活着领的多,就选金生有约或者如意享七金版,看的是累计年金的数据;

如果觉得自己能长寿,就选如意享七金版,90岁以后的年金简直要高到天上去;

不确定能不能长寿就选金生有约,90岁以前能领的比较多,后期相对少一些;

如果没有特别的偏好,就选悦未来,给自己养老或者给孩子留着都行。

养老年金险就是,买的时候定好了,什么时候领、领多少,灵活度没那么高,但省心省事。

我自己买养老年金的话,觉得养老金就是为了做到真正的、纯粹的养老专用,现金价值低反而是优点,避免中途退保(被骗、被坑、被挪用)。

明天再分享下其他的几个年金~

还没有人回复,赶紧来抢沙发啦~