她理财 App

她理财 App

这是我见过最强的教育金

有财蜜让我给看看天天向上教育金

不看不知道,看完真心感谢这位财蜜,让我发现了这个宝藏年金险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

先说结论:天天向上教育金,俩优势,收益率高,流动性强。

收益高:

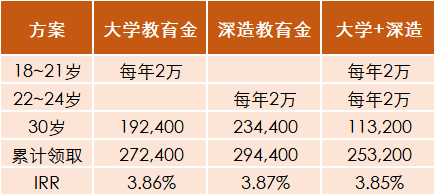

按照教育金的规则来领取,0岁男娃,一次性缴费,3个方案的IRR都在3.85%以上。

约等于单利的7%。

如果转换为养老金,IRR能到4%。

流动性强

现金价值相当高,趸交的话第2年就能回本,就这一点在年金险里都属于是太少见了。

先详细说下收益率:

以0岁男孩,一次性交10万为例,

有3种领取方案可选,可领取的钱和收益率如下:

无论选择哪种方案,IRR都在3.85%之上。

这还是按领取时间为18岁生日后的保单周年日来计算的IRR。

而天天向上可以在18岁生日后的次日就领取,IRR只会更高。

举个例子,

宝宝的生日是2020年5月1号,在2020年10月1日买了一份天天向上。

大部分的年金险,是在18岁那年的10月1号后才能领取,

而天天向上5月2号就可以领了,提前了好几个月,收益率自然更高。

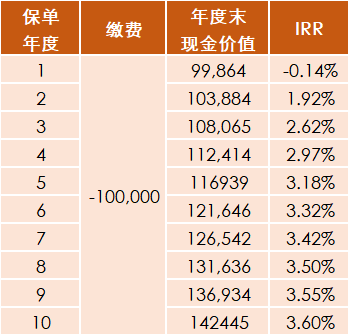

再说少见的超高现金价值

大部分的年金险,买了前几年如果退保,会有损失。回本期一般要5-10年。

天天向上的现金价值,特别高,特别特别高。

一次性交10万,第二年的现金价值就已经回本了。

如果第5年末退保,收益率就能达到3%以上,然后一年比一年高。

养老金转换

天天向上还可以转换为养老金,收益率更更高。

只需要投保满3年,还没开始领钱,就能转。

转完之后,更灵活,也不用等到孩子60岁才开始领钱。

因为它可以减保,相当于把一部分现金价值提出来。

我让顾问帮忙算了一下养老金转换的IRR,

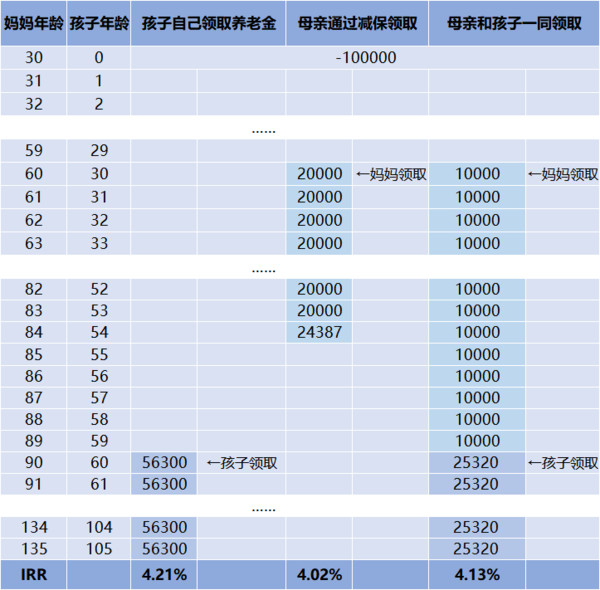

30岁的妈妈,帮0岁的儿子,买10万的天天向上,转换养老金的几种领法:

1:儿子自己领养老金

60岁开始,每年能领56300元;

而且保证领取25年,如果中途身故,剩下没领的会留给家里人;

如果领满25年后,还能一直领下去,直到身故。

2:妈妈通过减保来领钱

因为妈妈是投保人,有权对保单操作减保;

如果妈妈的养老金不够用,就可以把钱提前通过减保,领出来给自己养老用。

从妈妈60岁开始,每年从天天向上减保2万,把钱领完可以一直领25年。

3:妈妈和孩子一起领钱养老

从妈妈60岁开始,每年从天天向上减保1万,一直提取到90岁。

这个时候儿子60岁了,每年可以领25320的养老金,一直到身故。

而且,这三种领法,收益都不低,都在4%以上。这就真的是很厉害了。

咱们自己买养老金,可能还担心说自己活不到90岁,领个30年顶天了。

这下有娃继续帮咱领,一口气领个60年,NICE~

所以说天天向上是既灵活,收益又高。

往短了说可以是一个3%的理财账户;中期的安排,可以给孩子当教育金;长期的话还可以给自己和孩子养老。

有娃的宝妈们,可以买起来了~

如果要买,3个方案的收益率几乎没差别。

交费方式选一次性缴费,后期可以往里追加保费。如果选年交就不能追加保费了。

现在这款还有吗?

有,点帖子里的天天向上,就能查看

谢谢

感觉不错呀