她理财 App

她理财 App

基金夏普比率高好还是低好

夏普比率又被称为夏普指数,由诺贝尔奖获得者威廉·夏普于1966年最早提出,目前已成为国际上用以衡量基金绩效表现的最为常用的一个标准化指标。

高级版:波动率、夏普比率、最大回撤

这三个指标相对来说更加专业。随着投资的深入,你会发现除了基金的收益,风险也是考量基金业绩的重要因素。

波动率主要反映的是基金的稳定性,基金净值波动率即基金净值增长率的标准差,这个指标也可以在基金的季报、年报中查到。在收益水平相同的情况下,波动率较小的基金,意味着基金净值的增长越平稳。

同理,最大回撤也是反映基金业绩稳定性的指标,用于描述该产品在历史上出现的最糟糕的情况。一般而言,历史最大回撤越小,基金管理人控制基金净值下行风险的能力就越强。当然,在对比的标的基金之时,要在相同的历史区间、市场环境之中。

夏普比率,简单来说是风险和收益的性价比。若为正值,代表基金报酬率高过波动风险;若为负值,代表基金操作风险大过于报酬率。

需要注意的是,夏普比率没有基准点,因此其大小本身没有意义,只有在与其他组合的比较中才有价值。

基金收益率的代价是风险其实就是业绩上跳下窜的幅度。这个幅度越大,投资者中间被震出去的概率就越高,而未来挣到钱的概率就越低。

这个叫风险调整收益(夏普比率).而夏普比率这个值,主动管理型基金是远高于指数的。

夏普比率是用基金的超额收益率/风险水平,形象点说,金融产品其实就是通过买卖风险获利的。夏普比率可以认为是基金买入一单位风险的获利,或者风险价格。主动基金承担一单位风险获利0.0908,而指数基金只能获利0.0375,前者足足是后者的2.42倍。

夏普比率是用基金的超额收益率/风险水平,形象点说,金融产品其实就是通过买卖风险获利的。夏普比率可以认为是基金买入一单位风险的获利,或者风险价格。主动基金承担一单位风险获利0.0908,而指数基金只能获利0.0375,前者足足是后者的2.42倍

如果夏普比率为正值,说明在衡量期内基金的平均净值增长率超过了无风险利率,在以同期银行存款利率作为无风险利率的情况下,说明投资基金比银行存款要好。

夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。

投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。

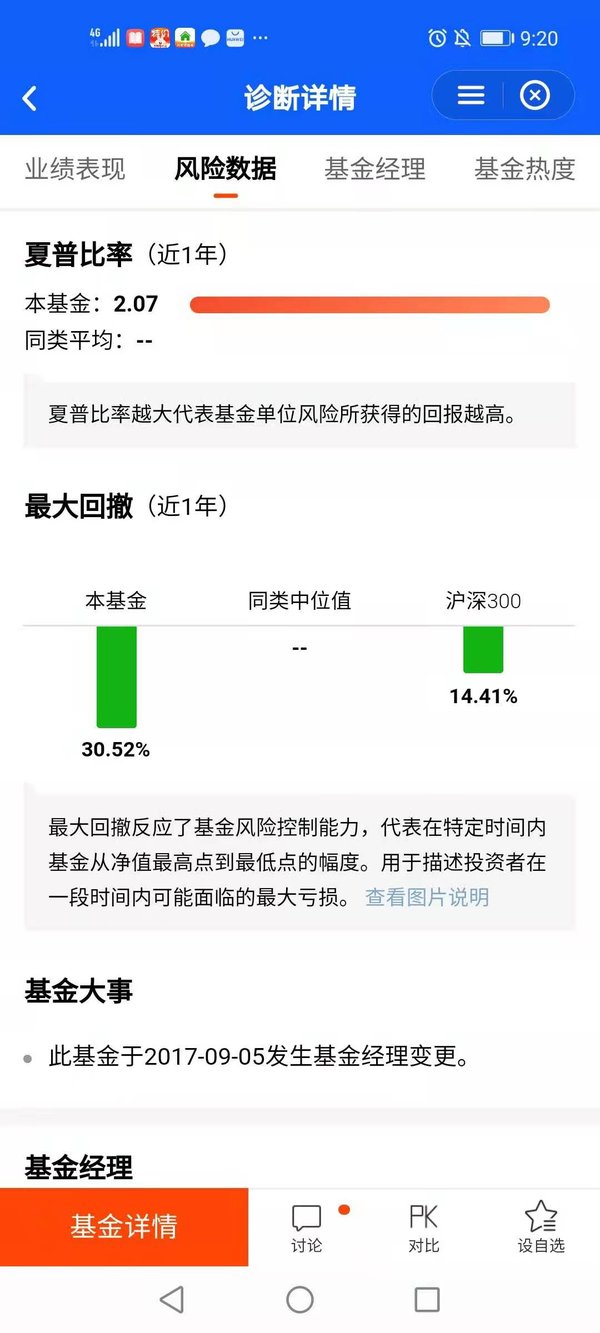

夏普比率2.07:是股票基金

夏普比率14.8:是货币基金

1)衡量基金表现必须兼顾收益和风险两个方面,夏普比率就是一个可以同时对收益与风险加以综合考虑的指标。

2)夏普比率的计算及其含义夏普比率的计算非常简单,用基金净值增长率的平均值减无风险利率再除以基金净值增长率的标准差就可以得到基金的夏普比率。它反映了单位风险基金净值增长率超过无风险收益率的程度。

只有在你可以随意加本金的情况下,才能只看夏普率,否则还是回报率第一。

同SR的产品,客户有可能会喜欢波动率高的,因为实际回报大。

还没有人回复,赶紧来抢沙发啦~