她理财 App

她理财 App

干货分享丨买重疾险要不要带身故?

我们在买重疾险的时候,会有一个身故的选项给我们选择,要不要选呢?

其实这个问题我也仔细的思考过,今天分享给大家~

什么是带身故的重疾险?

有些重疾险会保身故,就是身故也赔钱,赔付已交保费、保额、或现金价值。

有的是作为可选项给我们选,有的就必须带身故,捆绑在一起了。

带身故的好处就是,触发了重疾条款,可以赔重疾的钱。

如果没得重疾,在身故后也可以赔身故的钱。

所以买重疾附加身故,建议买终身期限的。

无论得不得重疾,一定会理赔。

但是我们也别把它想的太美好。

绝大多数带有身故责任的重疾险,在重症出险并理赔后,身故责任即失效。

也就是说,重症责任与身故责任,两者只能赔一个。

重疾险附加身故贵不贵?

30岁,50万保额,保障终身,附加比不加贵约2500元。

都是死了赔钱,是买重疾险加身故,还是买寿险?

无论重疾险是否附加身故责任,定期寿险都是要买的。

首先,带身故的重疾险和纯粹的寿险,作用是不一样的。

定期寿险是为了保证家庭经济支柱身故后,其他家庭成员能够照常生活下去。

而重疾险附加身故,主要是储蓄的作用更大一些。

每年多掏一部分钱,以后就算没有生重疾就身故的话,也能赔付保额。

其次,只买重疾带身故,不买寿险,保障可能会有缺失。

因为重疾险保额最多也就是五十万左右,而且保费很贵。

但是家里需要承担的责任可能不止这个数额,也许要100万、200万。

如果得了重疾,赔完了之后,在治疗的过程中把钱都用掉了。

这个时候万一再身故,重疾险是不赔的,就需要额外有个寿险留下一笔钱。

定期重疾险要不要加身故?

如果买的是定期的重疾险,就很好比较了。

直接拿附加身故的价格,减去不附加身故的价格,得到的差值。

跟一款同样期限的定期寿险去比较。

假如定期寿险便宜,或者价格差不多,买定期重疾险的时候就可以不用附加身故。

咱们买定期的重疾险,本来就是为了便宜,用更少的钱去撬动更高的重疾保额。

买一份纯消费型的重疾险+一份定期寿险,先把保障做到位。

终身重疾险,要不要加身故?

如果是终身重疾险加不加身故,同理应该跟终身寿险去比较。

但事实是终身寿险的费用比较高,我们就可以退一步,选择保障时间尽可能长的定期寿险。

比如保到88岁的瑞和定期寿险,在人均寿命73岁的现在,约等于买了个终身寿险。

刚刚试算的达尔文荣耀版和焕新版,附加身故的加价是2500元左右。

瑞和定期寿险保障到88岁,男性的保费是3100,女性的保费是2300。

所以买重疾险加身故,和买88岁的定期寿险,价格其实是差不多的。

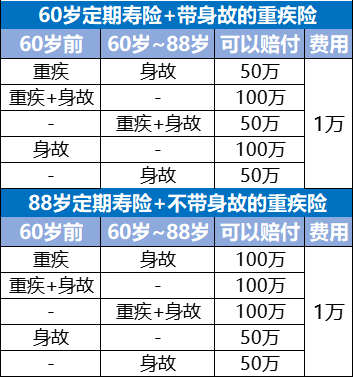

在必须买一份定期寿险的前提下,我们有2个选择:

买88岁定期寿险+不带身故的重疾险,保费1万左右。

买60岁定期寿险+带身故的重疾险,保费也是1万左右。

不同情况下的赔付,我拉了个表格。

人一生中得重疾的概率其实很高,没记错的话是70%以上。

所以没得重疾直接身故的可能性不那么大。

这么看的话,在保费差不多的情况下,买88岁定期寿险+不带身故的重疾险,有更大的可能获得更多的赔付。

分析了半天,其实只能是在大概率的情况下去考虑哪种情况下,性价比可能更高。

但是,重疾这种事情,一旦摊到某一个人身上,对于他的概率就是100%。

所以,在预算充足的情况下,还是建议加上身故的。

大几千都花出去了,最后如果这笔钱回不来,还是会心疼~

给自己买就保终身不含身故+寿险