她理财 App

她理财 App

产品测评 | 少儿重疾又出新品,富德生命惠宝保值得买么?

大家好,我是@保险规划小助手 ![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

沉寂一段时间的少儿重疾市场有了新面孔,富德生命上线了少儿重疾险—惠宝保,小助手今天来带着大家一起看看这款产品。

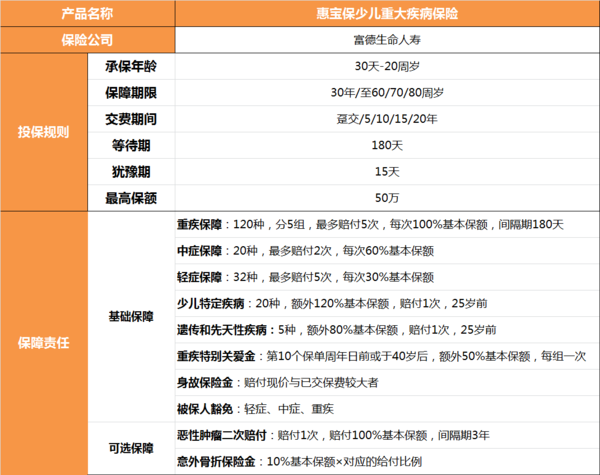

一、保险责任

基础保障:

1、重疾+中症+轻症

120种重疾,分5组,最多赔付5次,每次赔付100%基本保额

20种中症,最多赔付2次,每次赔付60%基本保额

32种轻症,最多赔付5次,每次赔付30%基本保额

惠宝保是多次赔付的重疾险,重疾分为5组,每组可理赔一次,间隔期180天,疾病分组比较合理,高发疾病分散在前4组。

2、重疾特别关爱金

投保前10年或40周岁后首次患重疾,额外赔付50%保额。

每一组疾病都可以额外赔付1次,最多可以赔付5次。

惠宝保的重疾特别关爱金,其实就是重疾额外赔付责任。

多数重疾产品一般是前15年、60岁前额外赔付;惠宝保前10年额外赔付是常规操作,40周岁后再额外赔付就有些与众不同了。

惠宝保最长保障期限可以到80周岁,40-80岁期间患重疾,可以再额外拿50%保额。年龄越大发病率越高,这项责任对于60岁以上的高龄人群来说获赔概率更大。

3、少儿特定疾病+少儿特定遗传和先天疾病

25岁前首次确诊少儿特定重大疾病,额外赔付120%基本保额。

患少儿特定重大疾病,最高可赔付270%基本保额:100%基本保额+50%重疾特别关爱金+120%少儿特疾。

25岁前首次确诊少儿特定遗传和先天疾病,额外赔付80%基本保额。

患特定遗传和先天疾病,最高可赔付230%基本保额:100%基本保额+50%重疾特别关爱金+80%遗传/先天。

可选保障:

1、恶性肿瘤二次赔付

首次确诊“恶性肿瘤-重度”或“侵蚀性葡萄胎”,三年后第二次患恶性肿瘤,无论是新发、复发、转移、扩散还是持续存在,都能再赔付100%保额。

恶性肿瘤二次赔付是常见的可选责任,恶性肿瘤是重疾中最高发的疾病,预算充足的话投保时建议选择附加这项保障。

2、意外骨折保险金

意外事故导致骨折,按照10%基本保额×对应的给付比例给付保险金,累计最高赔付10%基本保额。

1、保障对比

重中轻保障,惠宝保更有优势。

惠宝保重疾分组赔付5次,妈咪保贝重疾不分组赔付2次,不分组赔付的获赔概率更高。

惠宝保有重疾额外赔付,投保前10年或40周岁后,比妈咪保贝多赔付50%。

中症责任赔付次数相同,惠宝保赔付比例更高,比妈咪保贝多10%。

轻症责任赔付比例相同,惠宝保赔付次数更多,比妈咪保贝多2次。

少儿特定疾病+罕见疾病/遗传或先天性疾病,二者各有优劣。

从赔付比例来看,惠宝保额外赔付120%,妈咪保贝额外赔付100%,惠宝保能多赔付20%。

罕见疾病/遗传或先天性疾病,妈咪保贝赔付比例为200%,比惠宝保多了120%。

惠宝保对少儿特疾和罕见疾病有患病时间要求,首次确诊时间要求在25岁前;

妈咪保贝的特定疾病和罕见疾病保障,没有患病年龄限制,这一点很有优势。

部分特定疾病虽然是归为少儿特疾,但成年人患病概率也不低,比如白血病、恶性脑肿瘤、恶性淋巴瘤等,全年龄段都有可能发生。

投保妈咪保贝后,不管是多少岁患这些特定疾病,只要是在保障期限内,都可以按照条款约定进行额外赔付。

重疾理赔条件,整体来看妈咪宝贝更宽松。

惠宝保对双耳失聪、双目失明、语言能力丧失、一肢及单眼缺失、范可尼综合征、严重肾上腺脑白质营养不良,这6种重疾要求3岁后理赔;妈咪保贝对这些疾病无理赔年龄限制。

惠宝保的川崎病要求接受手术才能理赔,妈咪保贝不强制要求实施手术。

在良性脑肿瘤保障上,妈咪保贝新生版保障脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤,惠宝保缺少脑囊肿及脑血管瘤。

2、保费对比

惠宝保最长缴费期限为20年,在保费测算时,两款重疾的缴费年限都选择为20年。

妈咪保贝保障期限≤30年,实际最长可选10年缴费。

保障30年:

无论是仅投保基础责任,还是附加癌症二次赔付,都是惠宝保保费更便宜。

保障至70岁和80周岁:

不加癌症二次赔付,妈咪保贝保费更便宜;

附加癌症二次赔付,女孩投保惠宝保保费便宜,男孩投保妈咪保贝保费更有优势。

综合来看,想要定期保障30年,惠宝保性价比不错,赔付比例高于妈咪保贝,并且保费低于妈咪保贝。

需要长期保障到70岁、80岁、终身,妈咪保贝更合适,高发特疾不限制年龄,多数情况下保费更低。

三、惠宝保优缺点

优势:

1、赔付比例高,投保10年内和40岁后,重疾额外赔50%,覆盖重疾高发年龄段

2、保障30年性价比高,和同类少儿重疾相比,保费优势明显

3、健康告知宽松,未询问早产、难产,低体重儿体重高于4.5斤可投保

不足:

1、部分疾病理赔要求较严苛

2、不支持附加投保人豁免

3、缴费期限较短,无终身保障

4、不支持智能核保和人工核保

四、投保建议

预算有限想为宝宝配置一份保障30年的定期重疾,或者是已有终身保障想要加保定期重疾保额,可以考虑惠宝保。

预算充足的情况下,小助手建议选择保障终身、多次赔付的妈咪保贝新生版。

对保险产品还有疑问?

不知道如何为宝宝配置保障?

可以【👉 戳这儿】找顾问老师一对一咨询~

还没有人回复,赶紧来抢沙发啦~