她理财 App

她理财 App

赔了夫人又折兵,买保险还是要找专业的!

买保险就怕钱花了最后不知道自己买的啥。昨天有个小伙伴说他媳妇儿自己买了一份保险,一年6000多块钱,说什么最后能都转成养老金每年领取。我这一听,得,肯定又是组合型产品,那就把保单给我拍照发过来吧,今天细细研究了一下,果然不出所料。

因为没有要具体的条款,所以我根据保险计划的产品条款名称进行了检索。搭配出来了的相对应的保障责任。

一、险种信息:

1、泰康乐享健康(2020)重大疾病保险

保障到终身,交20年,每年6141元,保障23万基本保额。

主要责任如下:

(1)身价保障:

18岁前高残/身故给付100%已交保费;18岁后高残/身故给付100%保额,也就是23万。

一般来说是不推荐重疾险带身故责任,因为重疾和身故只能赔一项,而且比较贵。但是从另一个层面来说,保障到终身的险种,那就意味着必定会身故,这样如果重疾没有进行过理赔,最后也肯定能拿回来身故责任的赔付,这样总会不亏。所以这个买保险没有绝对,还是要和自身情况相结合,这时候就需要专业的事情找专业的人。

(2)疾病保障:

120种重疾最高保障23万,也就是100%基本保额;

5种特定重疾保障最高46万,这5种特定其实就在120种重疾里边,不过是说患了这5种,赔完重疾责任还能再额外赔付100%保额,相当于增加一个特殊保障,但我相信这5种特定重疾发病率应该不高。

60种轻症赔5次,每次30%保额,也就是6.9万元/次,最高34.5万。实话实说,得5次轻症而且还是5次不一样的轻症,如果真有这样的人只能说命太不好了,竟然能全中!

特定肿瘤切除术保险金则是对应器官特定肿瘤切除术所需开支的多少提供不同比例的保障:

· 脊髓、心脏特定肿瘤切除术赔付20%保额;

· 食道、胃、小肠、大肠、乳房特定肿瘤切除术赔付5%保额;

· 肺脏、肝脏、胰脏、肾脏、膀胱、输尿管、睾丸、特定肿瘤切除术赔付10%保额;

(3)保费豁免

被保人确诊轻症赔付的同时免交后期保费,保单继续有效;

也就是我们常说的轻症豁免,说到这就要说说缴费期限的问题了。短的缴费期限总保费少,长的缴费期限总保费多,但是因为就是这种豁免责任的存在,假设保费还没交清就出险了那这样就能节省一笔钱,所以这个还是要看个人的经济状况以及偏好。

2、泰康意外伤害医疗保险

一年90块钱,保障期限为1年。

其中意外医疗保额为1万,免赔额为100元,经过社保报销后100%赔付,如果没有经过社保报销直接理赔那将按照80%赔付。

意外住院津贴100元/天,累计给付180天为限。

这就是组合险的一部分了,但需要注意的是这和咱平常的百万医疗险还不一样,这只是针对意外产生的医疗费用,所以怎么说的,差点意思吧。

3、鑫账户终身寿险(万能型)

这一部分我没有找到比较贴合的产品,只知道首年保费是10元,如果是单纯按照这部分保费来计算保额的话,那只有24.71元的保额,如果是说按照总保费来计算的话那要单独说。万能账户的保底利率是2.5%,收益再此基础上变动,不会低于2.5%,但大家也不要觉得能有多高,保险姓保还是要先解决基础保障问题。

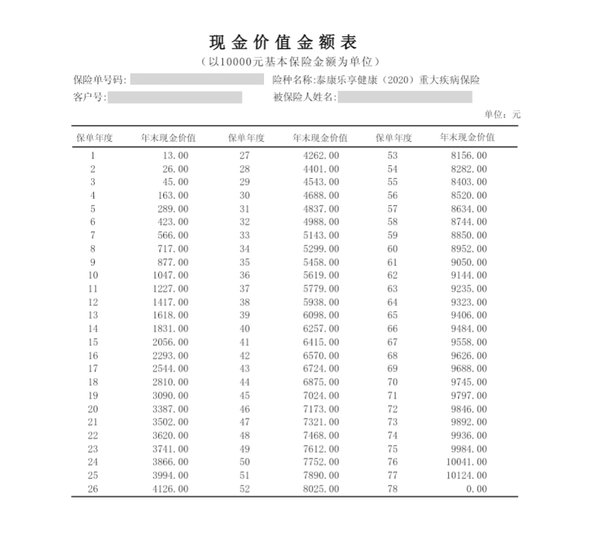

从整体来说吧,23万保额保障到终身还带身故责任,28岁姑娘每年6000来块钱也还算可以,但并不是最优方案。刚交了一年如果退保按照现金价值只能拿回来18块钱,所以我就让她先做了保留。

但是这个保障并不完整,比如我们前面提到了百万医疗险就是一个缺口。可以增加一个超越保百万医疗险,最高400万保额,保证6年续保,1万元免赔额,如果没有进行过理赔,次年免赔额将减少1000元,最高可降低至5000元免赔额,同时还支持院外特药的保障,这样就不用担心不是在医院发生的医疗费用不给报销的问题。28岁一年也就232块钱,真的是一顿火锅钱了。

其次意外保障只有意外医疗和意外住院津贴,可以增加意外身故以及意外伤残的保障。可以考虑锦一卫尊享版意外险,其中意外身故及伤残50万保额,还有额外的交通意外伤害保障,如乘坐民航班机则额外赔付50万,乘坐客运轨道交通额外赔付10万,车座哭晕轮船同样额外赔付10万。其中还有5万元的意外医疗,30元/天的意外住院津贴,更优秀的还有30万的突发急性病身故,也就是我们经常说的猝死。毕竟现在人们身体都处于亚健康的状态,生活、工作压力都很大,所以谁也不能保证明天和意外哪个先来……

当然了,如果她在买保险前来问我,我可能更推荐买达尔文5号焕新版,40万保额保障到终身附加癌症扩展保险金责任,一年才5788元。剩余的几百块钱买个华贵大麦2021定期寿险保障到60岁,这样100万保额一年也只需要547元。关键是重疾和身故的理赔还不冲突。

保险真的是专业性很强东西,我们在挑选保险产品的时候一定要多学多问多对比,同时还要学会利用犹豫期的作用,要不然买不到适合自己的产品最后还承受了损失,那样真的就违背保险的初衷了。

虽然不想说的这么绝对,但事实就是都这么坑

唉可想而知中国这几亿保民都买了啥

突然想起了自己买的守卫者1号,所以需要退坑么,呃,纠结

终身带身故了

唉,消费型的不赚钱啊,线下人家要拿佣金提成的,肯定是买的越贵越好啦,实在扛不住买了一份一年期的百万医疗好机智

守卫者1号还不错,终身带身故就是相当于储蓄了,保障到终身不理赔重疾身故一定能理赔。线下的那种身故附加寿险的一般共用保额,那种比较亏

原来如此,谢谢您的解惑。不用再纠结了,不然每次看到驳斥重疾带身故的都要思考一番,呵呵。感谢🙏