她理财 App

她理财 App

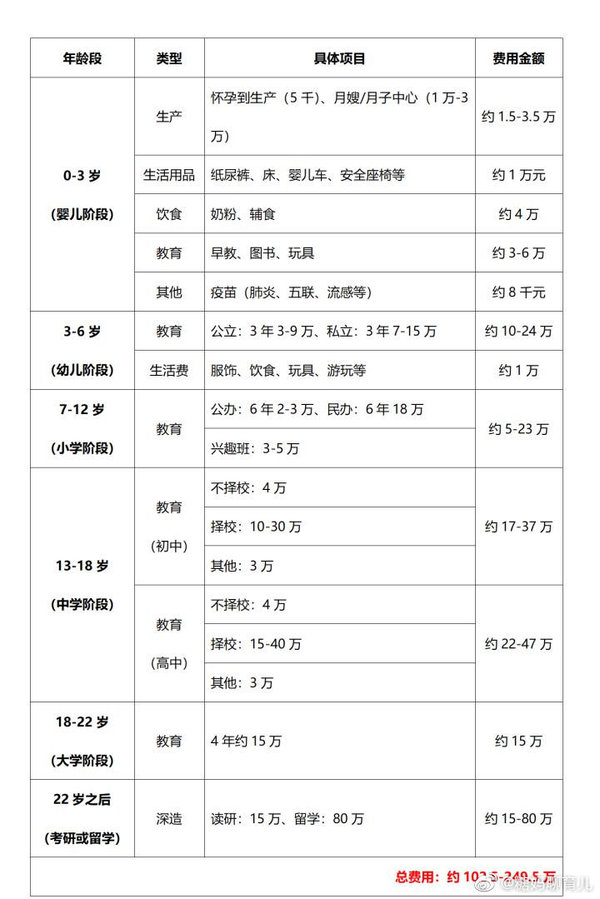

养三个孩子要花多少钱?

最近热门的就两个话题,一个是延迟退休,另一个就是放开三胎。不用说别的,作为两个都涉及的群体,相信大家都已经迫不及待的要吐槽了。而今天正好是六一儿童节,我就先来说说养三个孩子要花多少钱。

我第一眼看到这个图的时候,还在好奇,三个孩子100来万有这么便宜吗?后来认清了现实,这是一个人的钱,也就是说三个孩子至少要300万,想要好好培养那就至少750万!而这还不包含孩子的婚嫁……要是三个孩子,买婚房、付彩礼、办婚礼……咦想都不敢想啊!

当然了,现在结婚率日渐降低,更不要提生育率,就不要说生三胎了。但是就单独一个孩子来看100万也需要两口子勒紧裤腰带。要是孩子再生病,不光心疼还要为钱焦虑呢。去菜市场还能跟卖菜大妈砍砍价,你见过医院缴费处有砍价的吗?并没有!所以我们要做的就是提前做好防范风险的准备。

今天就跟大家来说说如何给孩子配置保障。

一、少儿医保

少儿医保和成人医保相类似,都是国家基本福利政策,而且没有健康告知等要求,可以说是0门槛。

像日常的感冒发烧、磕磕碰碰,门诊住院都能报销。

所以孩子一出生就可以去当地的户籍处办理。

但同样,少儿医保越有起付线、封顶线、报销比例、用药范围等限制。

如果是不幸得了大病,还是要依靠商业保险。

而且有少儿医保在投保商业保险的时候保费也会便宜,所以孩子的第一份保险一定是医保。

二、商业医疗险

商业医疗险可以和社保做互相补充,医保不报的部分商业医疗险都能做覆盖补充。

这里就比较推荐百万医疗险,不限社保报销,超过免赔额部分可以100%报销,进口药、自费药也是在保障范围内的。而且很便宜,百元保费就能换来百万保额。

三、重疾险

从疾病发病率来看,孩子的的重疾发生率确实比成人低。但是一旦孩子患重疾,不仅要面临高昂的治疗费用,父母都要放下工作进行照顾,而这也无疑产生了一笔收入损失。患重疾一般情况下很难快速治愈,基本上都是转成慢性病,后续还需要高昂的康复费用。给付型的重疾险就能起作用了。

而且现在孩子年纪小,保费也很便宜,提早给孩子做好打算也省去了后顾之忧。

很多宝妈宝爸们也在纠结,到底是给孩子买成人重疾险还是少儿专属重疾险。我这里一般情况下都推荐少儿专属的,因为像特定疾病保障更加有针对性,也更加适合孩子的情况。

四、意外险

孩子因为年纪小,本身对风险的防范意识就比较差,所以磕磕碰碰猫爪狗咬的在所难免。在给孩子购买意外险的时候建议着重关注意外医疗责任。像免赔额、社保用药范围、保额等。要值得注意的是,孩子的身故保额有监管限制:

· 10周岁及以下,不得超过20万

· 10周岁以上至17周岁,不得超过50万

而且孩子也不承担家庭经济责任,所以身故保额满足要求就好。

五、教育金

在养育孩子过程中,教育无疑是支出最大的一项,而这笔钱是轻易不能动的,年金险作为孩子的教育金既能做到收益稳定,又能做到专款专用。但要注意的是一定要在孩子基础保障做足的情况下。

总结起来就是先上少儿医保,后续补充医疗险、重疾险、意外险以及年金险。

具体产品推荐如下:

一、百万医疗险:人保铁甲小保长期医疗险

一般保额200万,危重疾病医疗翻倍至400万,且危重疾病医疗0免赔,如果患少儿特定重疾还能直接得到1万元的理赔款。最主要的亮点就是能保证续保至17周岁,如果是0岁男孩,一年只需要513元就能享受以上保障,而且是至少17年,这样就不用担心产品停售续保问题了。

二、重疾险:

妈咪保贝新生版重疾旧规的时候

妈咪保贝就是首推的产品,新规后复星联合也没有让大家失望,新生版同样优秀。

基础重疾、中症、轻症都保障,少儿特疾则覆盖整个保障期间,常规产品则是只保障到18周岁前,所以从这一点来看

妈咪保贝新生版就跟不错。而且患少儿罕见及疾病可直接获赔200%保额,也就是买50万保额,一般重疾赔50万,少儿罕见疾病获赔150万!

三、意外险:

平安小顽童基础版

这里是指10岁以下的儿童,意外身故/伤残20万保额,意外医疗1万保额,0免赔不限社保用药的且能100%报销的。意外险本身就不贵,一年也就60块钱。

以上就是简单的基础推荐,当然不适用于所有人,比如10周岁以上的孩子就可以选择意外身故保额更高的意外险,所以如果大家有需求可以直接给我私信,我来帮大家做保障规划。

最后说一句吧,每一个宝宝都是天使,作为“甜蜜的负担”我们虽然都想把最好的东西都先给孩子,但保险一定是先给自己买,因为对于宝宝,我们才是孩子最大的保障!

-

1楼爱睡觉星人爱睡觉星人这个图有点夸张,读研要15万?国内别说读研奖学金覆盖面几乎90%,每个月补助,不用花钱还能赚钱,就算自费在国内三年也就一两万。

-

2楼花凋花凋引用 @ 爱睡觉星人 @ 爱睡觉星人 的话:这个图有点夸张,读研要15万?国内别说读研奖学金覆盖面几乎90%,每个月补助,不用花钱还能赚钱,就算自费在国内三年也就一两万。15万可能有点多,但如果纯自费,学费生活费都得自己掏,就不好说了。有同事给上大学的子女一月2000生活费的。