她理财 App

她理财 App

越早买越好!

我一直觉得,保险越早买越好。

一方面年轻买,费用低不说,保障时间也会更长,另一方面则是考虑到我们的健康情况。

今天来说说后者。

我碰到过不少来咨询的朋友,一开始都认为自己很健康,一点问题都没有,结果把最近的体检报告翻出来后,小异常却是一大堆。

这些毛病在医生看来,倒也不严重,只会叮嘱我们注意饮食习惯。

但想买份保险,就难了。

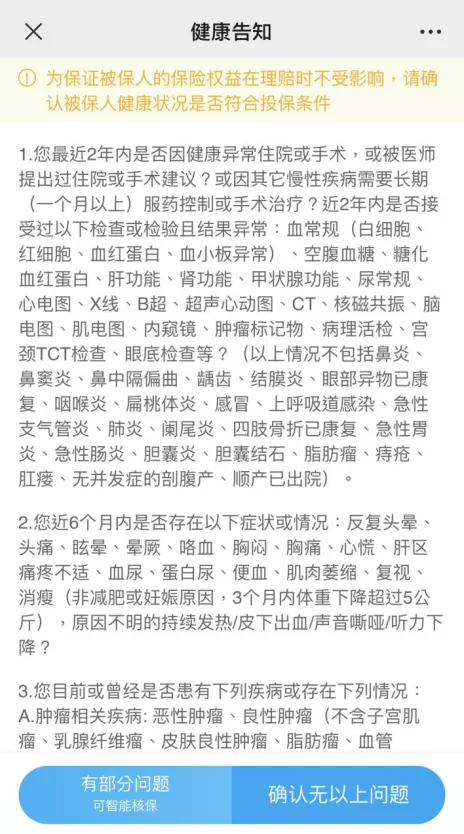

比如我们买重疾险的时候,都会要求进行【健康告知】。

涉及到需要进行健康告知的,就要点击左下角“有部分问题”进入智能核保。

如果问题比较严重,保险公司直接就不让买了。

虽然市面上也有健康门槛比较低的产品,但目前这类产品非常的少。

保险公司不是慈善机构,它也是商业性质的,想良性的经营下去,他们当然会更倾向筛选健康状况更好的人。

毕竟健康风险低,理赔的概率自然也低。

前阵子阳光人寿新上了一款产品,据说是特别针对身体有异常,买不了重疾险的朋友开发的,叫达尔文易核版2021。

虽然这款产品没有太大的亮点,但该有的也都有,保障责任包含了1次重疾+3次中症+4次轻症+身故。

从保障责任上来看,它就是一个平平无奇,保障十分健全的重疾险。

但它最大的优势,就是对健康门槛的要求非常低,一些平时不能买重疾险的身体异常情况,都有希望能够买到这款产品,以一些常见的异常为例:

简单举两个例子:

比如高血压,如果是一级高血压(伴有心超等异常)或二级高血压,市面上大部分的重疾险,直接就不让买了。但达尔文易核版2021,是有机会能够加费购买的。

还有糖尿病,大部分的重疾险也是直接不让买的,但放在达尔文易核版2021里面,同样有机会能够加费购买。

整体看下来,达尔文易核版2021针对36种常见的疾病,都会相应的降低投保时的健康门槛。

如果之前因为身体情况没办法买重疾险,或者是曾经被拒保的朋友,可以试看看这款重疾险。

这款产品美中不足的地方就是:价格会贵一些。 不同于之前推荐的重疾险产品,这款产品的身故责任是强制绑定的,这么一来价格就会贵上很多。 以之前推荐的达尔文5号荣耀版为例,不含身故,荣耀版每年要便宜2000-3000元。

这也是能理解的是,身体异常的人患病的概率,肯定会比身体健康的人要来的高,加费购买也很合理。

如果身体条件比较好,有得选,可以优先考虑荣耀版。 实在买不了荣耀版的,再考虑达尔文易核版2021,算是一个退而求其次的选择。 毕竟能买上,总比没有的强。

最后也希望大家在买保险这件事上,别拖延,别纠结。 我们买重疾险的目的,就是为了对冲罹患重疾的风险。 万一在拖延、纠结的过程中,真碰上了什么大病,就很得不偿失了。

也来简单说说我目前最推荐的重疾险。 第一款是达尔文5号荣耀版,它最大的特点就是基础保障全面,且价格便宜。 基础保障包含了包含了“110种重疾+35种中症+40种轻症”合计185种疾病的保障,重疾赔100%保额,中症赔60%保额,轻症赔30%保额。同时,在同条件下,达尔文5号荣耀版价格非常便宜。

第二款是健康保普惠多倍版,这可重疾险最大的亮点在于:它的重疾不分组可以赔2次。

健康保普惠多倍版的重疾2次赔付不分组的唯一要求就是第一、二次确诊的重疾不是同一种,就都可以赔。 如果是买50万保额,最多能赔75万(前15年赠送50%保额)+60万=135万。

现在医疗越来越发达,重症治愈率也越来越高。但治愈后,身体素质变差,也难说不会倒霉第二次。30岁男生买,50万保额保终身,分30年缴费,一年的费用6610元,女生只要5740元,性价比很高。

最后强调一下,所有保险产品,如果保险公司没有特别强调,我们在买的时候都不用专门去体检。![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png)

还没有人回复,赶紧来抢沙发啦~