她理财 App

她理财 App

产品测评 | 同种重疾可以赔两次,超级玛丽5号值得买么?

大家好,我是@保险规划小助手 ![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

最近,重疾险市场很热闹,产品推陈出新各有特色。

尤其是小助手今天要介绍的超级玛丽5号,不仅保障灵活保费低,还有独创的重疾复原保险金,患同种重疾也能赔付2次,令人心动。

话不多说,一起来看看超级玛丽5号到底怎么样。

一、保险责任

1、基础责任

超级玛丽5号基础保障:重疾+中症+轻症

110种重疾,赔付1次,赔付100%保额;

25种中症,赔付2次,每次赔付60%保额;

50种轻症,赔付4次,每次赔付30%保额。

重中轻保障的病种、赔付次数、赔付比例和目前市场主流重疾产品保持一致。

轻症中包含原位癌保障,最新版的条款中也补上了高发轻症“微创冠状动脉介入手术”,高发病种无缺失。

超级玛丽5号基础责任中,还自带一项重疾复原保险金。

通常来说,单次赔付的重疾险,重疾只能赔付1次;多次赔付的重疾险,第二次理赔的疾病和第一次所患的重疾也不能是同一种疾病。

像是癌症、特定心脑血管疾病等高发重症,只有在附加了二次赔付后,才可以对第二次患病进行理赔。

而超级玛丽5号的重疾复原保险金,对同种重疾也可以赔付2次。

如果60岁前患过重疾,60岁后再患重疾(需要和首次重疾间隔1年),超级玛丽5号还可以赔60%保额。

比如,50岁得了乳腺癌,拿到重疾保险金50万,61岁乳腺癌转移,可以再赔30万。

再比如,59岁患急性心梗,赔付重疾保险金50,65岁确诊胃癌,可以再赔30万。

重疾复原保险金加强了重疾保障,但是它有两个限制:

第一,患重疾有时间要求。

第1次患重疾必须在60岁前,第2次患重疾要在60岁后,并且两次重疾之间需间隔365天。

如果第1次患重疾是在60岁后,那么重疾复原保险金这项责任就失效了,第2次患重疾不能赔付。

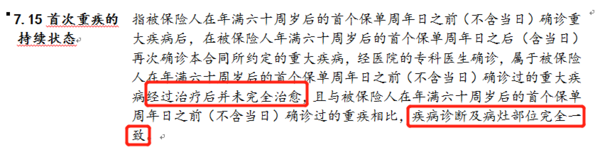

第二,疾病的“持续状态”不能理赔。

首次重疾未完全治愈,且二次重疾的疾病诊断及病灶部位与首次重疾完全一致,就认定为持续状态。

举个例子:

在 59 岁得了胃癌,持续治疗了两年还没好,60岁后胃癌仍然存在,是无法获赔重疾复原保险金。

50岁双目失明,60岁后仍处于双目失明状态,也是不能赔付重疾复原保险金的。

在实际理赔过程中,对于持续状态的界定可能会有一些难度,但是重疾复原保险金,依旧是值得认可的突破性保障。

并且它是超级玛丽5号基础责任中自带的保障,不需要额外花钱附加,可以说是锦上添花的加分项。

2、可选责任

(1)定期额外赔付

附加额外赔付后,60岁前出险,重疾额外赔付80%,中症额外赔付15%,轻症额外赔付10%。

和其他包含额外赔付的重疾产品相比,超级玛丽的额外赔付比例很高,并且价格也不贵,想要60岁前有高额保障,可以附加。

(2)癌症治疗津贴

确诊恶性肿瘤1年后,仍处于恶性肿瘤状态,每年给付40%基本保额,最多赔付3年,累计可赔120保额。

这项责任和恶性肿瘤二次赔付比较类似,加强了对癌症的保障。

恶性肿瘤二次赔付,首次患恶性肿瘤,3年后新发复发持续转移等,可再次赔付;

恶性肿瘤住院津贴,间隔期更短,首次确诊恶性肿瘤,一年后就可以开始赔付,获赔概率更高。

(3)特定心脑血管疾病二次赔付

超级玛丽5号对10种心脑血管疾病可以二次赔付,赔付比例120%。

赔付比例不是最高,但是覆盖的疾病多。

首次确诊重疾为非特定心脑血管疾病,二次赔付间隔期为180天。

首次确诊特定心脑血管疾病,二次赔付的间隔期为365天。

(4)身故/全残

18岁前身故或全残,赔付已交保费,18岁后身故或全残,赔付保额。

小助手建议,预算不充足的情况下,不要选择身故责任。需要身故保障可以考虑性价比更高的定期寿险。

二、保费对比

超级玛丽5号产品形态灵活,想要什么保障可以自由DIY。

不一样的保障搭配组合,保费差异也会很大,小助手会按照不同保险责任来试算保费进行对比。我们一起来看看超级玛丽5号保费到底能不能打~

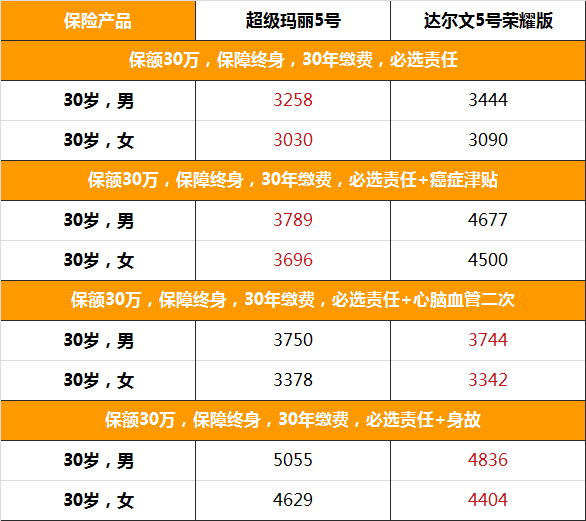

1、不附加60岁前额外赔付

在只保障重中轻的情况下,超级玛丽5号保费比之前价格最低的达尔文5号荣耀版还要便宜一点。

附加癌症津贴后,超级玛丽5号具有绝对优势,保费低于荣耀版18%-19%。

附加心脑血管二次赔付,二者的赔付比例相同,都是120%,达尔文5号荣耀版保费更低。

附加身故责任,达尔文5号荣耀版保费优势明显,30万保额的身故责任,保费比超级玛丽5号便宜200多。

2、附加60岁前额外赔付

附加60岁前额外赔付,达尔文5号荣耀版相对便宜,但是荣耀版重疾赔付比例低于其他两款产品。

超级玛丽5号和达尔文5号焕新版,重疾/中症/轻症额外赔80%/15%/10%,重疾额外赔付比例更高;

达尔文5号荣耀版,重疾/中症/轻症额外赔60%/30%/15%,中症、轻症额外赔付比例更高。

看重重疾高保额,男性投保达尔文5号焕新版保费更低,女性可以选择超级玛丽5号。

附加60岁前额外赔付+癌症保障,达尔文5号焕新版保费最低。

如果首次重疾是非恶性肿瘤,那么癌症二次赔付更有优势,间隔期180天后确诊癌症,焕新版可直接赔付150%基本保额。

如果首次重疾是恶性肿瘤,那么癌症津贴更加实用,1年后仍处于恶性肿瘤状态,就可以开始领取津贴,每年给付40%基本保额,最多赔付3年,累计可赔120保额。

想要癌症二次责任,选择达尔文5号焕新版;

觉得癌症津贴更好,选择超级玛丽5号。

附加60岁前额外赔付+心脑血管二次,达尔文5号荣耀版保费最低。

荣耀版和超级玛丽5号,心脑血管二次赔付比例为120%;焕新版赔付比例为150%。

家族有心脑血管疾病遗传因素,看重高保额,也可以选择达尔文5号焕新版。

附加60岁前额外赔付+癌症津贴+心脑血管二次,超级玛丽5号是最佳选择。

想要全面保障,无论是男性还是女性,超级玛丽5号保费都是最低的。

附加身故责任,达尔文5号荣耀版最具优势。

三、产品优缺点

整体来看,超级玛丽5号是性价比很不错的产品。

多项保障灵活附加,我们可以根据自己的预算和需求自由选择。

保障责任突破创新,独家的重疾复原保险金,让同种重疾也能赔2次。

价格具有优势,基础责任性价比极高,癌症津贴定价优势明显。

超级玛丽5号也有不足之处:等待期要求严格。

一是,等待期长,超级玛丽等待期180天,目前很多重疾险等待期只有90天。

二是,等待期内发生疾病或病理改变,延续到等待期后确诊,不能理赔。

如果在等待期内检查出异常,半年后出险,确诊的疾病和等待期内的疾病有联系,容易有理赔纠纷。

比如,等待期内体检查出甲状腺结节,等待期过后,确诊了甲状腺癌,保险公司有可能拒赔。

如果投保超级玛丽5号,小助手建议半年内不要进行检查,避免导致不必要的纠纷。

四、投保建议

1、预算有限,追求性价比

不附加可选责任,只投保基础的重中轻保障,

保障至70岁,选择达尔文5号荣耀版;

保障至终身,选择超级玛丽5号。

这两款产品性价比都很高。

2、60岁前想要高保额

女性可以考虑超级玛丽5号,附加上定期额外赔付责任;

男性投保达尔文5号焕新版保费更低。

这两款产品60岁前出险,重疾/中症/轻症可以额外赔80%/15%/10%。

3、看重癌症保障

选择超级玛丽5号,附加恶性肿瘤津贴,保费比同类产品更有优势。

4、想要全面保障

预算充足,想要赔付比例高+癌症津贴+心脑血管二次赔付,超级玛丽5号也是不错的选择。

保险规划因人而异,匹配自己需求,才最关键。

如果不知道哪款产品适合自己,可以【👉 戳这儿】找顾问老师一对一沟通~

还没有人回复,赶紧来抢沙发啦~