她理财 App

她理财 App

有钱花,可太太太爽了!

最近在网上看到一位日本阿姨的采访,那份快乐都溢出屏幕了。

阿姨说她那“烦人”的老公去世了,儿子和儿媳妇定期给生活费,她就把老伴儿的年金领回来当零花钱,现在是她这辈子最开心的时光,甚至幸福到每天忍不住开怀大笑。

看得出阿姨实在太开心了,一边接受采访,还捂嘴笑着说:“幸福得每天忍不住开怀大笑!哈哈哈哈!”

在屏幕前的我,已经感受到阿姨发自内心的喜悦了,哈哈哈😂

还有特别多网友分享了自己父母的退休状态,发现老来有份随便花的养老金,可真是太太太爽了,羡慕得想立马退休。

有位阿姨,之前是老师,退休后还兼职带一带学生。养老金当生活费,工资全都存着。去年买了女儿同小区的房子,打算过2年去住,这样既有自己独立的空间,也能顺便帮忙带下孙子。

还有一位大叔,退休后每天在家打理院子里的花花草草,遛遛狗。每年也就固定去旅游个一二三四次吧,反正这几年,国内大部分省市都去过了,国外也去过2次。妥妥的老年旅游团常驻嘉宾。

有一份养老金,随便自己怎么花,不用找子女要钱拖累他们,小日子过得快活又有尊严,没错,这就是我向往的退休生活了!

那么问题来了,这样的养老金上哪儿去领呢?国家包吗?

又说回这个“沉重”的话题了,我们80、90后这一代人,想要单纯靠国家来养老,挺难的。

现在60岁以上老龄人口都占18.7%,接近中度老龄化社会了。我们退休的时候,老人只会更多,可能政府想管都管不过来了。

结果可以参考隔壁日本,虽然65岁退休可以领养老金,但是根本不够用,导致迫于生计而工作的人数也高达50.4%。

日本《2014年高龄社会白皮书》显示,继续工作的老人中,大约有76%都是“为了生存”。

前面幸福得大笑的阿姨,也是因为手里多了一份年金,再加上儿子给的生活费,才能过得这么惬意。

所以我们国家现在提出要发展好第三支柱养老,也就是让我们自己买商业养老保险。

我们这代人的养老得靠自己,这点没跑了。

至于怎么准备,小秘书还是推荐专门的养老年金险。

一是足够安全,这点大家妥妥的放心,合同里写的明明白白,而且收益确定,未来能领多少钱也直接写在合同里了,不管以后金融市场是熊市还是牛市,都会雷打不动的给到我们。

二是交钱一阵子就可以领钱一辈子。前期定期交钱、退休后定期领钱,活多久就领多久,不用担心以后没钱花。

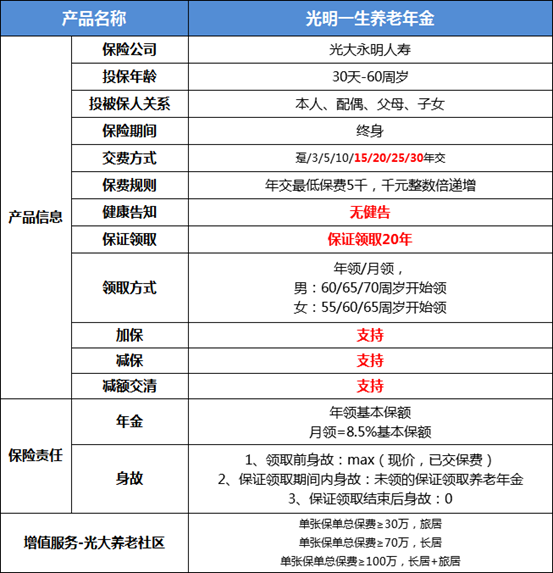

目前货架上的每款年金险都各有特色,唯有近期新上架的光明一生年金险,成功俘获了小秘书的心,毫不夸张的说,真的是那种面面俱到的产品:

每年领钱多,保证领取20年,不用健康审核就能买到。更难得的是,不仅能给自己攒养老本,自己和爸妈还有机会去养老社区旅游养老~

话不多说,赶紧盘它!

总体来说,这款年金还是比较简单的,最低5000元就可以起买,交费时间选择也很多,一次性或者分20、30年交都可以。到了选定的领钱时间后,就可以每年或每月领一笔钱啦。

每年领钱多,保证领取20年

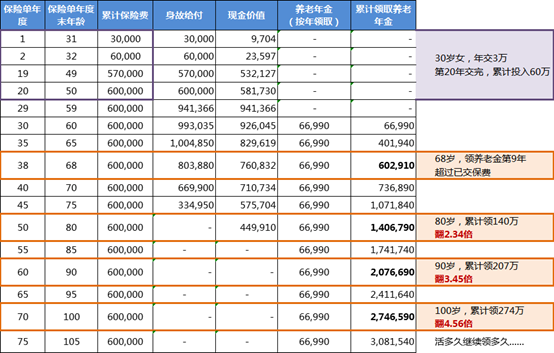

举个例子,30岁的A小姐,买一份年交3万,交20年的光明一生年金险,选择60岁开始领钱。

60岁开始,她每年可以领66990元,雷打不动,拿去旅游或者干点喜欢的事情,都比较充足。

到第9年,领取的养老金就有60.2万,已经超过投进去的保费(本金)了,等于后面拿的都是这份产品的收益。

到80岁,累计能拿140万,翻2.34倍;

到90岁,累计能拿207万,翻3.45倍。

有数据预测过,2050年,我们国家平均寿命可以达到92岁,到那时候活到百岁也就不稀奇了。只要有这份养老金,不管或多少岁,只要活着都能一直领下去。

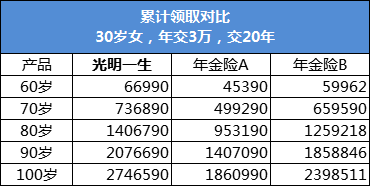

可能大家最关心的还是,光明一生每年领的钱,跟其他产品相比是多还是少呢?

对比了市面上的其他一些养老年金险,光明一生虽然不算最高,但基本是第一梯队的水平了,到90岁,能比普通产品多拿十几万。

不过可能也有朋友担心,觉得自己没有长寿基因,万一没领几年或还没开始领钱呢人就没了,会不会很亏?

当然不会。

①假设领2年就不幸没了

产品有个【保证领取20年】的设计,只要开始领养老金了,就保证一定可以领够20年。

比如A小姐,如果只领了2年就不幸离世,保险公司也会把剩下18年该领取的一共120.5万给到她的家人(受益人),这份保险一共也能拿到133.9万。

②60岁前不幸身故

如果连开始领取的时间都没赶上人就离世了,保险公司也会赔一笔钱,现金价值和交上去的保费,哪个多就赔哪个。

比如A小姐,在55岁时不幸离世,这时候一共交了60万保费,现金价值是76万,那么会赔76万给到家人(受益人),不会出现钱没了的情况。

可以说,光明一生是一款下有兜底,上不封顶的养老金,稳稳的!

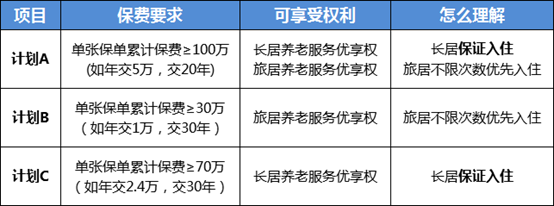

二、还能低门槛享受养老社区入住权,家人也有份

她有个独门杀手锏——能拿到光大养老社区的入住权。

总保费≥30万,比如1万×30年交,相当于每个月只要存834块钱,就可以享受光大养老社区的旅居权,可以去别的城市小住几个月,边旅游边养老。

我看了一下,市面上其他的产品往往要200、300万起步,这门槛儿有点儿太不接地气了。

光明一生要是总保费≥70万,还可以享受养老社区长期居住权;≥100万,可以享受长居+旅居权。

给自己买光明一生年金险,配偶、自己爸妈、配偶爸妈,都能享受。

比如A小姐,年交3万,交20年,总保费60万,就有旅居权了。她这个月买完,下个月就可以帮爸妈或者公婆申请去旅居了。

很多姐妹可能对养老社区不了解,不清楚跟在家养老有什么区别,甚至觉得住养老院很丢人。

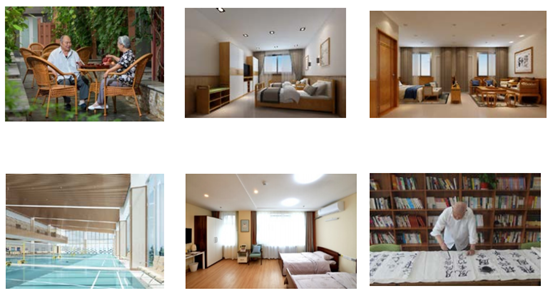

其实并不是这样,光大这个是中端养老社区,跟传统养老院比,不是好一点半点。

他们在很多城市都有社区,里面有专业专职的人管理,一日三餐、居住设施都更适合老人,还有棋牌、手工、歌唱、电影等各种活动。

光大某养老社区环境

我们现在可能还用不上,但爸妈可以先享受,趁他们体力还行的时候,一年去旅居几个月,生活幸福感会很高。

比如夏天热了就申请去威海住一段时间,避避暑;冬天冷了,就去三亚住一段时间,过个暖冬。

比起自己租房子,住养老社区要更省心、更安全,跟同龄人一起也更有乐子。

另外,养老社区医养结合很好。很多老人行动不便,甚至是失能或失智,比如有阿尔兹海默症,需要家人24小时看护,年轻人又要上班,真的很难照顾好。

大家应该都有体会,家里老人小孩一起生病的时候,真的会特别煎熬,要长期、持续的照顾失能老人,就更难了。

这种情况,养老社区就是一个好选择,他们有护理人员,有的还带医疗机构。可以请到专人护理,而且也有人监督管理,不会出现虐待老人的情况。

老人能被更好、更体面的照顾,我们也不用那么累,费用比起其他养老社区,也不会特别高。

当然,最后去不去还要看我们自己的选择,这只是买年金额外送的一张门票。但至少给将来留了一个机会。这类知名又靠谱的养老社区是很抢手的,毕竟床位有限,先占一个准没错。

三、购买条件超友好,非常人性化

首先,它完全没有健康要求。

很多年金险都要审核健康状况,有高血压、糖尿病、原位癌、做过心脏支架手术等情况的,可能就买不了。

光明一生啥都不问,即使得过大病也能买,我们目前了解到的年金险里,就它这么任性了。

其次,交钱时间选择非常多。

不差钱的可以选择趸交(一次交清),也可以分3年、5年,或者20年、30年,想交多久都可以选。

说实话,在上有老下有小的阶段,我们每年能拿出来专门交年金险钱可能并不多,光明一生年金险最长可以30年交,1年交1万,30年下来也有30万了,慢慢积累下来也不是一笔小钱。

最后,中途急需用钱,也比较方便。

可以申请保单贷款,最多能贷现金价值的80%出来,一次可以贷半年,到期还上不影响我们以后领钱,如果觉得时间短了还可以续借。

也可以申请【减保】,就是提前取一部分钱出来,不用还了,对应的以后领的年金也相应减少。

整体看下来,我觉得光明一生年金险这款年金险真的非常值得买。

给自己存养老钱,很合适:每年领的钱多,购买要求也宽松,越长寿领越多;

想给自己或爸妈高品质养老生活,也很合适:可以入住口碑好又专业的光大养老社区;

给孩子当教育金也挺合适的:现在晚婚晚育的人越来越多,四十岁再生娃的也不少,等孩子上大学,自己怎么着也有60了,到时候就算咱自己有积蓄,有够吃喝的退休金,每年领取的年金,给孩子当教育金也足够用了。

感兴趣的财蜜们,可以点击产品名称去查看更多的产品介绍,顺便也可以测一下自己的情况,以后能领多少钱![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

弄不清楚的地方,或者想进一步了解产品的细节保障、养老社区,可以直接点下面链接找老师帮你解答一下,备注光明一生就行。

顾问老师会在24小时内会给你打电话,记得接听,别当骚扰电话给挂掉了,老师会很伤心的~如果不方便,可以备注VX沟通。

不用担心保险公司倒闭的问题,设立保险公司门槛很高,首先要满足《保险法》中的设立条件。

第六十九条规定:设立保险公司,其注册资本的最低限额为人民币二亿元。

第六十八条还规定了股东的要求:(一)主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元。

这两条内容就意味着,设立保险公司,不光能拿的出钱,自己的公司也要能持续挣钱。

所以一般保险公司背后的股东,要么就是盈利良好的国企,要么就是国际老牌的保险公司,再或者是资本雄厚的大企业。

我国《保险法》规定寿险公司不能解散,就算是破产,也会由其他保险公司来入驻,继续承接业务。

如果真的是负债太多,没人愿意来,会直接动用保障基金来填补漏洞,最后国家再指定其他人寿公司来接管破产公司的保险业务,维护被保人和受益人的利益。

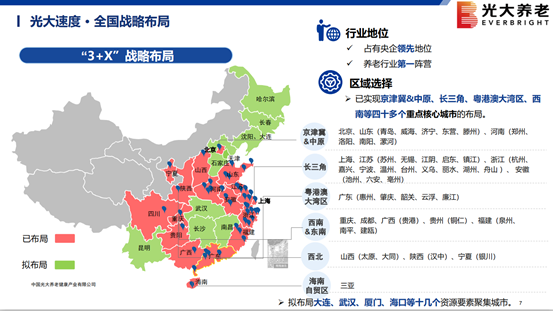

光大集团对养老板块非常看重,2007年就开始布局,集团有央企背景,资金充足,有实力长期经营。

想进一步了解养老社区具体情况,可以直接点下面链接找老师详细咨询。

>>>咨询顾问老师帮你解答<<<

在保险产品模块,点击查看更多,可以看到该险种的其他保险产品

阿姨笑得太有魔性了,烦人的家伙不在了,又有钱真的是不要太快乐哦。我才毕业,没多少钱,可以买1万*30年,我爸妈退休了去旅居可以吗?

可以的。

保费达到30万,不光自己有旅居优先入住权,爸爸妈妈也能享受,自己用不到养老社区,可以让父母先入住。