她理财 App

她理财 App

用生涯仿真表看看自己能否成小富婆

看到 @阿令 的用生涯仿真表展望未来,好让人兴奋的样子。我也来试试,哈哈。

今年初给自己定的 5年规划(2021-2025):攒到家庭第2个100W,其实对于近5年的规划已经很细了。

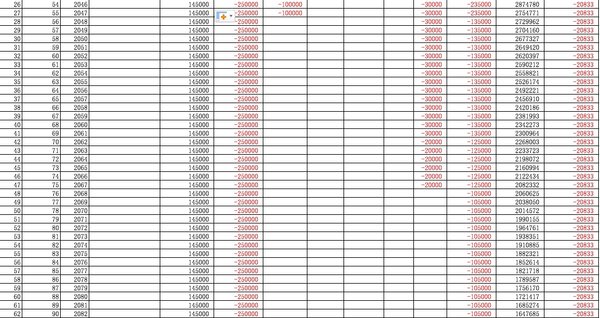

我试着用这个生涯仿真表模拟更长期的资产增长。感受一下世界第八大奇迹——复利的力量。

——收入——

年收入随便写的,因为我也不知道自己家具体会有多少,取决于我俩是否要背差绩效。大概在±15W以内的浮动区间吧。

然后5%的涨幅是对未来的美好愿景啊~~~而且,为了数据好看,我硬生生随便拍脑袋将自己的职业生涯巅峰延迟到40岁哈哈哈(臭不要脸)

40岁前,是按5%递增;40岁后,我按了5%递减;然后55岁,我就给我俩人设定全面退休了。

——正常支出——

我家日常支出一直是低欲望低消费,目前大概在10-16W一年,设置支出增长率4%是适当考虑了通货膨胀;等中年危机后,就不跟着通胀走了,毕竟收入不再涨了,就维持30W以内吧,这是上限。

学费、娃培训费,基本没法省。计划以后读民办(祈祷摇号能摇上),民办学费稳步增长、随行就市,今年该校学费大概在5W,可能过几年就七八万了,反正先列着。

旅行费用的预算也先列出来,但实际上我还蛮宅的,最近几年也没怎么出去玩。但是总归要带娃看看世界的,也不要太克扣。以及在娃每个阶段毕业的时候,我给的旅行预算都格外要高些,算是庆贺她步入新阶段吧。。。反正只是budget啦,实际开销可以结合当年实际收入情况,赚的少了就压缩培训费和旅行费呗,也没啥的。。。

——单笔大额开支(满含对未来美好的期许)——

另外就是,买房/买车一列是大额开支,目前给自己几个节点(都是美好的期望):

1)2029-2030想买二套房,争取在这之前搞下魔都户口吧(以前对户口太过于不上心了),如果户口和金钱任一未能到位,那就只能流产。我先生是不信我们能买二套房的哈哈哈,他说工资跑得慢+房价不等人,所以我就自己幻想下吧;

2)娃大学毕业如果直接就业的话,给10W用于毕业安顿工作(这个应该问题不大);

3)娃到适婚年龄的话,给她100W嫁妆,支持购房,至于她结婚否,不关我事(同样,100W能否实现,也取决于未来实际资产情况)

——关于期末资产——

期末资产=每年消费余额+按4%的总资产收益率产生的孳息

【风险:收入不及预期,中年危机提前;支出远超预期;投资亏损,或年化投资收益不及4%】

害,这一年也就能攒个20W的样子。努力5年内达成第二个100W计划,看这表格,如果不出什么意外的话应该是能实现的。【PS:但还是越快越好啦】

给自己安排了54岁退休,因为太早退休的话,会发生“人活着,钱没了”的可怕情况。但是我还是想要更早退休啊啊啊啊啊。

然后看到最后,还能有小百万的结余,好激动人心。

做个小富婆。

大头是培训教育和旅行,我单列了呢。。等明年开学了,这支出就要爆炸式增长了