她理财 App

她理财 App

就光明一生聊聊保险怎么买

有财蜜问花凋光明一生值不值得买,真是有点受宠若惊。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

光明一生,产品测评 | 低门槛入住养老社区,光明一生年金险值得买么?

本文仅为个人理解,并没有咨询官方客服,有需要的财蜜或者对某些点不确定的,建议咨询官方客服,或者看保险条款,各种宣传都比不上白纸黑字的合同。

看一款保险值不值得买,首先看保险的本质,这是一款养老险。第二就看划不划算,就是利率高不高。怎么看养老保险的利率高不高,很简单,irr都算好了。

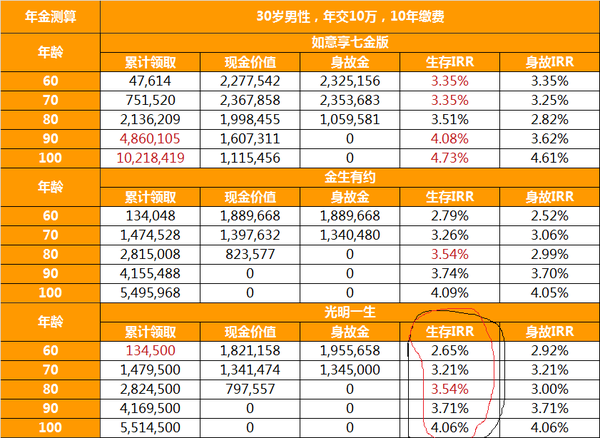

图片来自小她,侵权删。

看图片的右下角,圈出来的部分,以30岁男性为例,年交10w,交10年,60岁开始领取,利率就是这么高。如果能活到100岁,利率可以达到4个点以上。其它的交法,可能利率会有所不同,但不会差太多。如果60岁之前就挂掉,可以拿到已交保费和现金价值的较大值,直白点说就是最多把以前的保费无息地还给你,irr算出来,大概是0.

如果对这个利率满意,可以买。

当然,这款养老险的另一个卖点就是对接养老社区。只要保费超过XX万,就有旅居优享权或长住优享权。

长住优享权是可以保证入住。,长居入住权,可享受1次,需要达到退休年龄才可入住。如果不能保证入住,就赔养老社区某房型一个月的费用。咋觉得这违约成本太低了呢?不确定如果这次申请了不能入住,下次还能不能接着申请。

旅居入住权,是可以无限次数的申请的。但是,养老社区的每月费用是多少?冬天去三亚,夏天去威海,也是一笔开支。就好像商家答应充值100,送你1w购买玛莎拉蒂的优惠券,是不是还得考虑下个人需要付出的成本。

但是,所有的保险基本上都有一个好处,就是专款专用,这笔钱就是你的,跑不了。如果遇到个花钱大手大脚的配偶,可能要求你把存款拿出来买车享受,但大概率不会让你去退保拿钱买车。

对于保险,个人建议必买的有:职工医保(新农合、居民医保都算),惠民保,值得人手一份的医疗保险,赶紧入,超划算!意外险。

这几个基本都是和健康告知无关的,是个人就可以买。

如果健康告知能通过,建议配上:重疾险(有钱终身,多次,没钱定期),长期医疗险(为什么排在重疾险的后面,因为严格按照健康告知的要求,大多数人都买不了),定期寿险(为什么排在后面,因为这是对家人的责任,重疾险更多的是对自己的责任)。

上面这些都配齐了。再来考虑年金险,终身寿险。

给父母买保险:职工医保(新农合、居民医保都算),惠民保,意外险(有些也需要健康告知了)。

重疾险(包括防癌险),长期医疗险,大概率都买不了。定寿就别考虑了。

给子女买保险:职工医保(新农合、居民医保都算),惠民保,意外险,重疾险(有钱终身,没钱定期,定期的简直是太便宜太便宜了),长期医疗险。为什么把重疾和长期医疗险和意外险排在一起,因为小孩的保险比较好买,很少有健康告知不通过的,所以要抓紧时间买。

上面这些都买完了,再考虑给小孩买教育金。

这些保险,保险组里置顶的帖子就很好,小她推荐的保险都还不错,先看健康告知,能通过哪个就买哪个。都通过,钱充足的,挑多次赔付、不分组的,买就是了。

最后,小家的保险配置是这样子的:

花凋:普通医保,惠民保,意外险,保额100w;医疗险(快到期了),30w终身单次赔付的重疾,20w到60岁的定期重疾;年交1w 年金险。

老公:普通医保,惠民保,意外险,保额100w;医疗险(快到期了),30w终身单次赔付的重疾,30w到70岁的定期重疾;年交1w的年金险;

为啥没有定寿?觉得没必要。

父母:普通医保,惠民保,意外险。惠民保和意外险都是花凋买的。

在身体健康的时候优先买终生重疾很重要,过了三十身体多多少少都有点异常指标了。不是贵就是除外…

定期寿险对我们家还是有必要的,毕竟房贷一百多万…