她理财 App

她理财 App

体检被查出“结节”、“肿大”怎么办?

最近又到了体检季了很多朋友在体检时,或多或少都会被查出一些小毛病,比如结节、息肉、血液指标异常、肥胖等等![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

其中,最常被检查出来的,便是甲状腺结节。

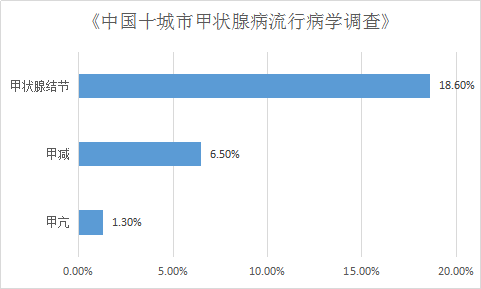

根据中华医学会公布的《中国十城市甲状腺病流行病学调查》统计结果显示,我国十城市的甲状腺结节患病率为18.6%。

几乎每5个人里面,就有1个人会被检查出甲状腺结节。

很多人一看到“结节”、“肿大”几个字眼,有的人顿时就慌了,这是个啥?严不严重?会不会恶化?拿手机上百度一查,越看越吓人......![[吐血]](https://static.talicai.com/emoji/talicai/emot39.png) 感觉自己的脖子被埋了一颗(或好几颗)随时都会爆炸的定时炸弹!

感觉自己的脖子被埋了一颗(或好几颗)随时都会爆炸的定时炸弹!

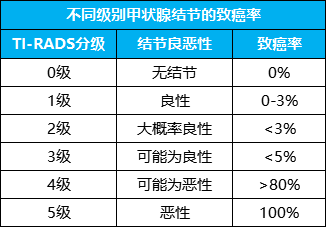

其实不用慌,95%的甲状腺结节都是良性的,一般来说定期复诊检查就行。不同级别的甲状腺结节,癌变的概率也不一样。像TI-RADS分级在3级以下的结节,致癌率是非常低的。

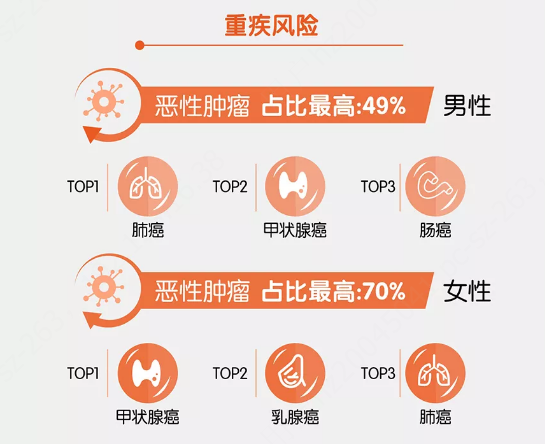

我最近查了查。虽然甲状腺结节癌变的概率很低,但各大保险公司的理赔数据都显示,甲状腺癌在癌症理赔案件中占比非常高,而且不管男女都是这样的。

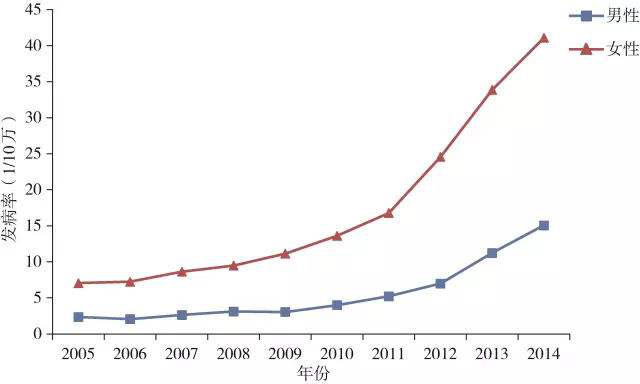

临床医学的数据也显示,从2000年开始,中国甲状腺癌的发病率突然开始飙升,每年以平均20%左右的速度增长,成为增速最快的恶性肿瘤。

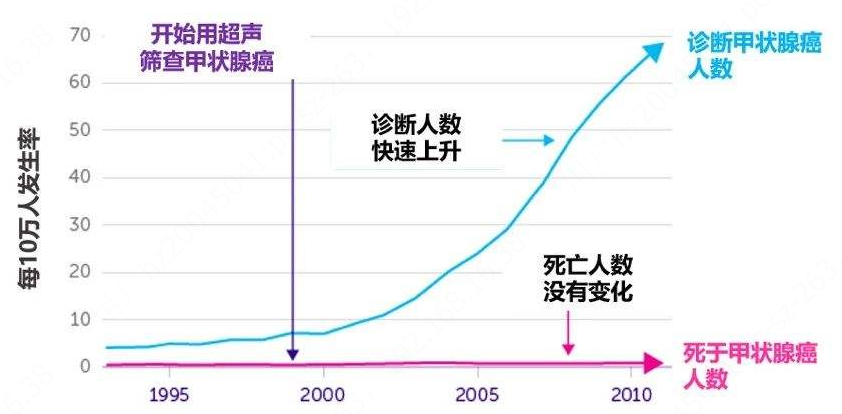

到底发生了什么事,让中国的甲状腺癌人数大幅增加呢?查来查去,发现最大的原因,是因为检测仪器进步了!![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

自从开始使用高分辨率的B超后,我们能找到很多以前绝对发现不了的甲状腺癌。以现在的超声技术来看,我们能发现只有1~2毫米的肿块。

虽然诊断甲状腺癌的人数不断飙升,但这些被筛查出来的甲状腺癌,只有极少会发展成为致命的癌症,所以你会发现死亡人数基本没有任何变化。

甲状腺癌的治疗费,也是所有癌症中最便宜的,早期甲状腺癌,大概花2-3万块医疗费用就能治好,大部分人都有能力承担。

对患者来说,治疗费便宜是一件好消息,但对于各大保险公司来说,可就不是这样了。

要知道,再轻的甲状腺癌,都属于癌症。所以如果买了重疾险的朋友,被诊断出甲状腺癌后,不管症状如何,保险公司都得按照重疾的标准,赔付100%的基本保额。

举个例子,你买了50万保额的重疾险,然后诊断出了甲状腺癌,哪怕你的治疗费用只需要花费2-3万元,保险公司都要直接赔50万给你。

如果是一些会额外赠送保额的产品,赔付额度还会更高,比如达尔文3号,60岁前得重疾赔180%的基本保额。买50万基本保额,直接赔的就是90万。

这样的赔付压力对保险公司太大了,而且甲状腺癌的出险率,还是在所有癌症中排名最靠前的。

很多保险公司会对甲状腺结节的人比较严格,但凡甲状腺有个小结节,会直接除外,甚至拒保,从根源上杜绝甲状腺癌理赔案件的数量。

考虑到保险行业的健康发展,前阵子各方都在讨论的保险行业重疾定义调整里面,也明确的把甲状腺癌给降级赔付了:

以后新定义的重疾产品里面:

严重的甲状腺癌,还是可以按照重疾来赔(占5%发生率);

症状较轻TNM为1期的的甲状腺癌(占95%发生率),最高只赔30%,以前拿50万,以后最多只拿15万。

新重疾定义实施的目的,是为了让保险的理赔变的更加合理。

现在很多朋友纠结的是,已经查出结节了,还能不能买重疾险、怎么买?

目前市面上性价比最高的重疾险,我都一一找出来做了个推荐清单,大家可以考虑一下,根据自身的情况做出选择:

预算相对好一些的,可以买单次赔付性价比高的达尔文5号焕新版,60岁前得重疾赔180%基本保额,恶性肿瘤、心脑血管特定疾病可选二次赔。

想要保障更全的,可以买多次赔不分组的健康保普惠多倍版,重疾赔2次,同类产品更便宜,性价比很高,赔付比例也很高。

无论市场如何变化,风险还是在那里,该买的都少不了。对吧!

还没有人回复,赶紧来抢沙发啦~