她理财 App

她理财 App

肉企们的可转债怎么还不发行?

新希望公布了7月份的生猪销售情况,7月份商品猪销售均价15.48元/公斤,比去年同期下降了57.40%。猪肉自由还是蛮容易的嘛,只是苦了养猪的上市公司了,之前新希望预计上半年亏损超过30亿元。

因为亏损,新希望股价持续下跌,公司部分董事、高管和核心骨干人员通过私募基金增持新希望股票,正在实施中,从5月份至8月8日,已经投入1.595亿元增持股票。

牧原股份也发布了7月份生猪销售情况,出栏数量冠绝养猪公司,但价格同样很低,均价15.04元/公斤,这个价格是低于牧原生猪的完全成本的,亏损!牧原生猪的完全成本是业内超低的了,连牧原都亏,其他的更加凉凉。

湘佳股份发布7月份活禽销售数据,销售价格也是低于完全成本的,亏!

新希望、牧原股份和湘佳股份都计划发行可转债用于扩张——可是,再扩张下去,大家消化得了那么多肉肉吗?这就像是弘亚数控的计划:经济或行业不景气,依靠身为上市公司的融资优势,可以熬更长时间,自然而然就能干掉一些对手。不过,这种行为可能导致猪肉价低迷的时间更长,企业亏损时间更长,当然,大家吃肉自由的时间更长。

由于股价跌跌不休,可能肉企们不太舍得在股价这么低的时候发行可转债,所以都拖着不发。

弘亚转债,规模6亿元,评级只有AA-,目前转股价值86.61元,评级和转股价值都比较低。

弘亚数控是板式家具的机械制造商,受益于下游增长,今年上半年净利润预计增长71.33%~91.89%。在之前的投资者调研中,公司提到,目前产能利用率处于满负荷状态,订单已经覆盖整个三季度,公司更注重扩大产能,以便在经济下滑时,清理掉一部分低端竞争对手。不过,订单增速和去年下半年相比,有所放缓。

弘亚数控的股价从2020年6月份开始大涨,从15元涨到今年最高43元以上,刚好趁着高价发行了可转债。原股东优先配售比例只有29.02%,是大股东也觉得转股价过高吗?都不参与优先配售的。

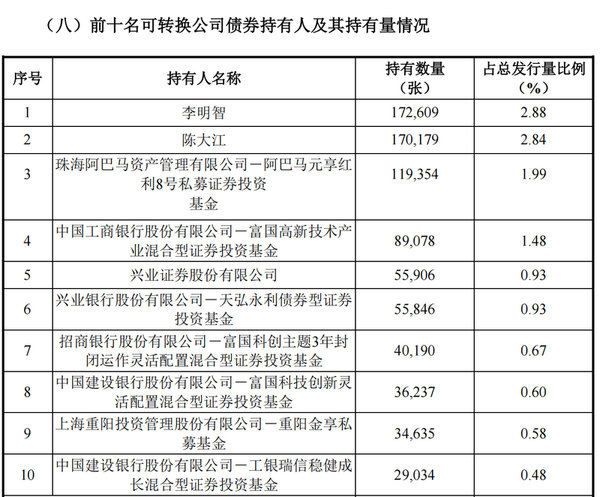

看着弘亚转债的前十大持有人,有点爹不亲娘不爱的。

弘亚转债和国泰转债都是8月10日上市,国泰肯定是涨停的啦,弘亚就比较难涨停,甚至可能是近期比较差的一个可转债。

新债申购户数超过935万了

富瀚微公告,富瀚转债的优先配售占比34.10%,比较低,大股东可能没参与。网上社会公众申购账户数935.8万户,中签率仅有0.00212%。

8月9日,嘉美转债发行,有配债的小伙伴们记得要手动缴款哦。

明天嘉美建议申购吗

我有弘亚呢。看来没肉吃