她理财 App

她理财 App

回顾近九年的家庭理财进阶之路(长文总结)

碰到长周末又恰好想在人生站在三十的尾巴上做一些家庭理财总结,就分享一份可能比较“特殊”的家庭理财经历。

人生阶段:双独80后三口之家,娃小学一年级;两边父母均已退休在某二线省会城市老家养老,身体尚可,衣食无忧

所在城市:加州硅谷

职业背景:双职工均在大公司做研发

海外经历:两口子是国内某Top10的本硕同学,毕业后分别在美国和香港继续求学取得博士学位,后在加州定居成家立业。

1. 家庭背景:年近三十之前无财可理

两口子都是普通家庭出身,都很独立,读完本科就基本没有找家里要过生活费,硕士期间有奖学金再加上在导师公司打工每月挣个大几百块。从大四下学期进实验室到研二攒下的钱基本全用在了GRE/托福考试和申请欧美海外高校博士的申请费上。幸运的是2007年我们都申请到了全奖博士的项目,但不幸的是异国。从小到大没有接触过什么财商教育,读博期间奖学金虽然用不完但由于需要几乎每年跨洋相聚,所以也没攒下什么钱,更别提理财。

2. 理财入门摸索阶段 (2012-2014):从零开始

2012是人生的分水岭,这一年的4月在LG毕业答辩前夕回国举办了婚礼,当时我们都还没工作收入,全部由两边父母操办。有意思的一点是当时婚礼的主持人可能是为了避免新人双方都是“无业青年”的尴尬,竟然帮我们直接省去了学历背景介绍,证婚人也是请得当年的系主任兼硕士导师。这大概就是后来传说中时髦的“裸婚”吧。2012年5月LG结束了在美国东海岸某大农村的5年留学生涯,两口子怀揣着留学期间攒下的$9000多美金坐上了飞往加州的飞机,起航开始追逐曾经年少向往已久的美国梦。

用从零开始学理财来形容当年年近三十才步入职场的我们来说一点都不为过。因为下飞机到加州的第一天LG就凭着毕业证和公司的Offer Letter,去4S店”零首付五年零利率”贷款买了一辆$2.4万美金的日系SUV,所以严格意义上说当年我们的起点是负资产,一毕业就成了“负”翁。

毕业工作刚刚开始学习理财的时候也交过不少“学费”,比如在论坛上看别人推荐的热门基金和凭自我感觉选择特定某个领域,还有只看近期收益基金排行追涨杀跌。记得最惨痛的教训是工作前两年攒下的一笔不小的积蓄本作为买房首付款,2013年押注买了一只表现抢眼的生物科技的基金,却由于一些政策导向性因素,导致在3-4个月内从高点的每股230跌倒160,损失好几万美金。在2014年底基本清仓用来支付购买的人生第一栋房子20%首付款后,让我不得不开始拿出当年搞科研的劲头重新认真学习家庭理财。随后在Amazon上买了排名靠前的几本理财投资畅销书啃完,又开始刷各海外理财论坛,开始让理财慢慢走上正轨。

这一阶段的摸索主要想解决下面几个问题:

家庭当前和未来消费预计是多少?

理财具体分阶段具体目标是什么?

投资的年限和风险承受能力是多少?

如何选择主动或被动投资做资产配置?

如何减少中间费用和税收影响?

如何找到一种投资策略可以实现资产规模扩展?

3. 理财进阶之路 (2015-至今):从百万到千万的进阶

对我财商启发最大的书是《The Millionaire Next Door》,而对家庭理财资产规划最有帮助的是《A Random Walk Down Wall Street》, 《The Little Book of Common Sense Investing》,当然还有Bogleheads Forum美国最知名的个人投资理财论坛。

通过第一阶段的摸索和不断的试错,开始有了一系列优化的举措。

开始了做预算和记账的习惯,就是用最基本的Excel来记录每笔消费做分类管理,并做每个月每年的环比和同比的趋势总结图表。清楚了解到了自己每一分钱的去向,也大概知道了自己的消费能力和层次,以及大概能预测到自己未来要是提前退休后大概需要多少钱能够维持生活标准,直到可以开始领美国社保。

根据对几年的开销记账跟踪,也就有了可量化的财务自由目标。北美这边普遍公认的财务自由可投资资产门槛是根据年龄不同,大概计算公式是:平均年支出 x (25 or 33)。按照提前退休FIRE保守的33倍来估算,再减去十多年后房贷还清和孩子成年独立后的学费开支,至少需要除去自住房以外当下的200多万刀(1400万RMB)的可投资资产才算的上财务自由。 强调一下,前提是没有负债包括房贷,也没有娃的学费等支出,并没有考虑可能发生的恶性通货膨胀。

有了娃成年后的远景财务目标还不够,还需要可以分阶段参考的进度表,为此制定了一个理财里程碑的计划表和预计的时间表,并好好奖励自己如能提前达到。令人欣慰的是,目前正在向最后一个里程碑努力中:

第1个里程碑: $100万美金(包含可投资资产和房产)=> 4/2017

第2个里程碑: $100万美金(只包含可投资资产)=> 3/2019

第3个里程碑: $200万美金(包含可投资资产和房产)=> 5/2020

第4个里程碑: $200万美金(只包含可投资资产)=> 4/2021

第5个里程碑: $500万美金(包含可投资资产和房产)=> 预计2025年?

由于资金不同的规划用途,也意味着不同的投资周期和风险偏好,所以,我又把资金分成了几个账户分别管理:

A) 家庭养老金(20+年后才会用到的钱,风险承受能力高)

B) 应急资金(6-10个月的生活全部开销包括房贷等,必须保本收益)

C) 教育资金(10年投资期限,儿子的高等教育费用,风险承受能力逐年下降)

D) 中短期投资理财账户 (风险承受能力适中,注意税收优化)

有了投资风险偏好的不同账户后,就要开始进行资产配置。对于股债资产配比的基本准则,只有投资股票才可能实现财产增值和财富自由,而投资债券是为了保值,让自己睡得安稳,不用成天盯着股市分散工作精力。

不谈风险、只谈收益是无知,而知道有风险却讲不清楚风险,片面只看收益则是赌博。我总结出了选择投资配比需要满足的下面几点要求:

1. 尽量分散风险

2. 极低的基金管理费

3. 税务上的高效

4. 不受个别基金经理的人为因素影响

5. 易于个人管理和调整平衡股债配比

6. 资金规模易扩展,无论是几十万刀还是几百万刀的账户都能适用

通过第一阶段的学习,结合自身的投资风格,关于到底选择主动投资基金还是被动指数基金这个问题得出的结论是,美国机构投资者占比很高,监管更严,市场相对更加透明有效,所以被动指数基金更占优,而主动基金长期发现寻找低估的价值投资股更难。从两口子自身效力的上市公司股票而言,也发觉每次财报公布前后很难预估准自家公司股票的短期波动涨幅,因为估值跟预期管理和大的政策环境等多方因素相关,自己的视角更多局限于公司产品和技术本身。

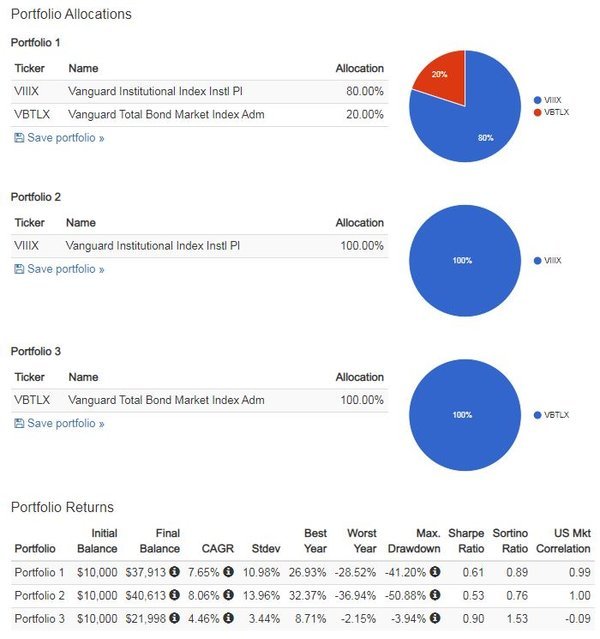

满足上述要求的两支股债指数基金首选是Vanguard公司的两款热门基金,管理费用极低的标普500指数基金和债券指数基金(VIIIX是万分之二的年管理费,VBTLX则是万分之五的年管理费)。Vanguard是传奇投资家Jack Bogle创办(上面有提到以他名字命名的全美最知名理财论坛Bogleheads Forum),也是全美最大的基金管理公司,旗下基金管理总额高达7.1万亿美金(2020统计结果)。

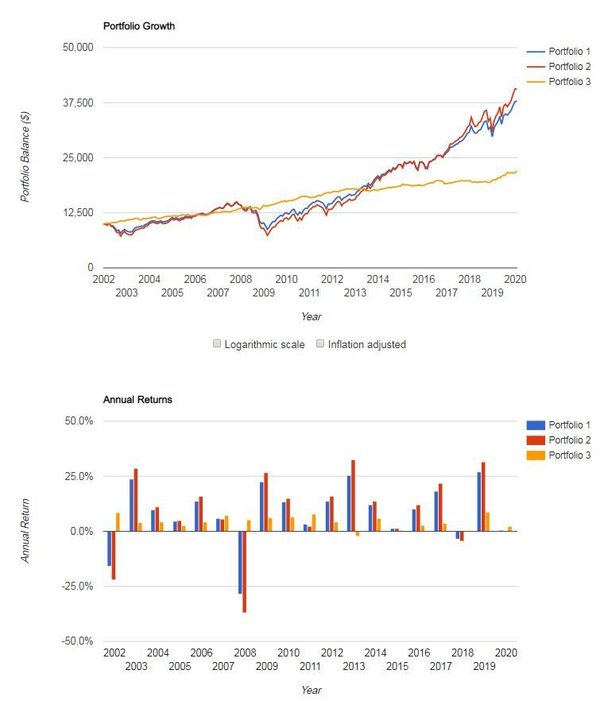

从2002到2020年18年的表现来看,选择的三种资产配置做简单比较长期收益、风险、最大回撤和相关性等指标。就目前年龄和家庭阶段配置比例大概符合1,也就是(110-年龄)% = 80%投股指,剩下的投债指,长期预期收益率在8%左右就很满意了。虽然过去的收益表现不能代表将来,但是参考在过去18年,这个组合只有2002、2008、2018三年的年化收益是负的,标准偏差波动性和最大回撤也都在个人可接受的范围。

选定了基金组合,就必须要提到如何购买和定期平衡组合。比较推荐的方法是每年写一个理财规划书,规定自己操作的频率,避免过于频繁操作,受情绪波动追涨杀跌。比如我们家两口子的工资会每两周直接自动定投到各个账户按照比例购买股债指数基金,每个月核算一次账户,当股债比例失衡超过5%,就手动操作做重新平衡。比如股市大涨导致股债比从年初设定的80%:20%,到了年中的86%:14%,那么就需要手动卖出股票基金购买债券基金,避免承担超预期的股市波动风险。在年轻的时候,时间是我们的朋友,不要怕股指的短期下跌,长期看股指基金都是能够带来超越通货膨胀的超额收益的。

4 . 家庭收入(2012-2020): 的确有时候选择比努力更重要

以前听到“选择比努力更重要”这种成功学说辞总不以为然,但回首过去9年,确实方方面面有迹可循。

职业:当下国内吹上天的芯片“卡脖子”行业,其实十多年前海外已经被誉为夕阳行业,尤其是对比当时移动互联网和社交网络的爆发增长,大批技术人员转行从硅工到码工。我们家两口子还是比较执着自己多年的专业,只是适时调整了技术方向,芯片行业随着4G/5G、AI和手机等智能设备的兴起,近几年又迎来了第二春。虽然不比成功转码工的同学职业“钱”景,但比周围很多固守底层半导体器件制造的同学,目前看做芯片系统和架构设计还是要更占优。

公司:两口子以前和当前效力的东家大多国内耳熟能详,有英特尔、高通和苹果公司在硅谷的总部或分部。在大公司呆久了也经历过各家公司大大小小的风浪,总体来说个人作为技术螺丝钉对数万工程师的行业巨头公司的影响真是微乎其微,确实有时感觉到付出和收入会强烈不成正比。但大公司提供的优厚福利待遇,和在疫情下的抗风险能力,又不得不感慨大树底下好乘凉。

理财:理解“机会成本”很重要,身边有些人花大量时间精力学习理财,尝试各种复杂的投资品,却忽略了自己的专业和工作。每个人都需要衡量用同样的时间精力,是花在提高自己专业上的长期回报更高,还是提高理财收益。又或在理财上,是自己操盘押注个股或跟踪投资品,还是交管理费购买公募基金达到同样甚至更高的收益。

就我们家两口子而言,本职工作提供的高工资收入和原始积累,从2012-2013单收入(由于当时等绿卡期间做了一年多美国某大学博士后)的十几万刀,到今年大概率能突破60万刀,可以说在对专业和公司的选择上是比较成功的,职业生涯还是在上升期。但不可否认的是,理财的短期高收益确实有时会让人产生盲目自信和错觉认为可以忽略本职工作收入,比如疫情笼罩下魔幻的2020年资产全年浮盈增长了$73万美金,减去税后投入的本金,收益上应该是超过了全年税后收入,但个人认为这绝对不可持久。

- 5. 写在最后

上面的文字更多是想记录自己的家庭理财经历以及当下的感想,在论坛里经常看到日常分享的理财的点点滴滴收获,其实每次看到都很受鼓舞,时不时能够联想到当初自己磕磕碰碰的理财路上的得失产生共鸣,有时也能学习到一些新东西教国内的父母优化她们的养老理财。通往未来财务自由甚至退休的路还很漫长,希望以后能够多多分享,共同成长。

谢谢能够耐心看完,码字好累之前还在犹豫是否发出来,希望对大家有用或抛砖引玉。

👍👍👍最大的感触是:知识能生钱、钱能生钱!坚持学习、多多积赞本金。

我相信国内媒体转播的米国新闻肯定是真实的。你可能可以换一个视角,由于米国的新闻自由、zf受媒体监督和两党选举制度,可以某种程度把米国社会最底层的弱势群体的困难和社会顽疾经常性地曝光出来,引起民众、zf和外媒重视。米国积极倡导的是每个人都需要具有“共情 Empathy”能力来通过定期捐助和义工等形式帮助社会底层,而不是漠视甚至歧视,这也能解释米国一些公共政策如税收、大学录取等的出台明显倾向于保护弱势和低收入家庭,甚至给非法移民和有色人种以超国民待遇。因此,如果暴露出来的问题你相信米国zf是可以解决的,那么米国只会越来越好;反之如果你看重的某些社会问题愈演愈烈迟迟没有改善,你随时可以离开米国回到故土,选择权在永远你手上,可以用脚投票的。

受第一代留学生移民的生活圈子的局限性,我的所见所感肯定会有幸存者偏差,也不太清楚你指的普通人是指哪些特定人群,猜测可能你指的是贫困线下的人群。2021年最新的米国家庭收入贫困线是家庭年收入$26,500以下,加州法律规定的最低时薪是$14/小时,这个年收入上下基本不用交税还能享受很多租房、教育和育儿补贴,所以,只要你四肢健全愿意工作从事简单的体力劳动,维持基本生活问题不大。

如果是论疫情一年多以来主观感受的话,相信爱抱怨的人对米国社会种种乱象可吐槽的点更多了也放大了;但积极乐观的人,拥有独立思考能力,主动拥抱改变做出调整并包容理解群体差异,也能过得别样精彩。我们家是属于后者,毕竟只要家人都身体健康、工作稳定加上收入财富还在增长,每个人都做好自己的分内的工作,生活上的不便和困难总是暂时的。

米国这个贫困线家庭收入是中国的中产家庭的收入了,比中国很多家庭收入都高了,所以还是得客观理性看待媒体给大众输入的新闻价值观。

太优秀了

表格运用的炉火纯青啊

好奇在美国定居了,双方父母70、80岁以后的养老如何安排?

我有个亲戚的儿子也是博士,也在美国定居,已经几年没回来了。虽然家里还有两个孩子(女儿在身边,儿子在外地),但去年春节的时候,我亲戚(60多岁)因为太过思念这个小儿子,就是想到要发疯的那种(一起去美国不现实,一个是语言不通,还有其它原因就不细说了),而生病住了好长时间的院,从那以后身体就差了很多。我上次国庆回去,她刚出院不久,但每天要去医院打针。在医院跑来跑去的是女儿女婿,因为女儿没考上大学就近嫁了,也庆幸有个女儿在身边,不然更可怜。

我妈(今年虚岁70)说,人年纪大了,钱不钱无所谓(他们每个月的退休工资花不完),就希望我们几个能常回家看看她,陪她说说话。

虽然我姐在身边,住的一碗汤的距离,天天或最多隔天就要去看老爸老妈,但我妈说生了几个就指望几个的。所以今年国庆给她做70岁生日,我们在外地的其他孩子全部回家了。

你的疑问也算是海外华人论坛里最常见讨论的问题。我们家国内父母也都是65-70的年纪了。谈谈疫情前和疫情后的一些比较幼稚或不成熟的想法吧,权当一次交流。

1)疫情前。我们小家的共识是注重跟父母“有效陪伴”的质和量,不跟别家比,只跟自己的从前比,保持耐心和细心。

先从“量”方面来说吧,我们每周一次跟父母视频,每次大概一小时,坚持了超过十年了,从我们出国留学一直到今天。每年都会回国一次度假,或者父母赴美一次呆几个月,前后跟我们在南北加州也住了差不多3-4年。美国的东西海岸好玩的地方和夏威夷等基本都全家旅行去过了。

从“质”方面来说,注意跟父母交流时谈话的内容尽量把国外的工作生活(报喜不报忧)都让他们知晓,最新的工作接触的科技、华人的八卦和美国政治话题无所不谈。现在娃大一点了,每周也有意要娃教父母英文,也让父母教娃中文,增进隔代人的感情。家里老人用的都是最新电子产品,iPhone/iPad,无人机,单反,笔记本都是我们有计划地给他们定期购买升级并教他们使用,让他们与时俱进,也可以多些交流的话题。几年前就建立了家庭的百度云相册,每周我们都会上传生活的照片,娃的学校和成长经历,整理每次出游的旅行相册给父母分享。两边父母的养老金,我们也补贴了不少,从2016年开始加起来汇给了两家近180多万元,给他们钱主要是让他们不用为我们小家的财务担心,但其实他们自己的退休金都花不完,自住养老房也有,可以说是衣食无忧。之前的计划是等父母75岁以后,就尽量我们每年回去,在国内和亚洲附近全家旅行。等父母80岁前后,大概娃离家读大学了,我们应该也实现初级财务自由了,如果父母之后需要照顾,我们可以至少随时回去一个人长期照顾。如果父母有任何紧急情况,从旧金山有直飞老家城市的航班,也就十几个小时睡一晚就能到,公司也有很好的照顾家人为由的长假(3-6个月)政策。

2)疫情后。这次的疫情危机初期第一次让我觉得与父母亲人远隔重洋的无助,飞机停航、高速封锁、市内公共交通和私家车全部停运,发展到了社区被全封闭,超市不对个人营业只接社区团购的单子的地步。这次算得上的极限的父母养老压力测试,我觉得我们的准备是不过关的,特别是心理上的调整。前段时间还在规划十几、二十年后等娃长大后我们如何回国给父母养老,而如今之前的一切显得那么天真和理想化,也许活在当下不单单是疫情后对自己的生活的要求,也是对父母的养老的标准。目前只能希望这场危机能够早点彻底过去,让我们能重新规划和审视未来与父母的养老生活安排,希望明年暑假能够回国,距离上一次2019年圣诞回国已经两年了。

所以,现在是跟时间赛跑,希望父母能够平安健康多给我们几年时间找到一个更妥当的方案。父母养老的问题还没有答案,等以后再找机会再分享。

再说说父母方面的之前的想法,内心怎么想得不可而知,但至少表面上流露传达给我的是她们还是很宽容的,也支持我们在外面的事业不要求我海归。在二线省会城市给我们买的140+平米的房子,空了十年,也在疫情前出手了。可能她们也通过几年时间亲身体验,看到了中美在生活自然环境、女性的职场环境、工资和福利待遇等方面的差距很难短期缩小,觉得我们在外面呆久了,海归很难找到这么高薪又相对轻松的职位,而且也大概率是如果海归也是去上海或深圳,我们没有任何根基,也觉得我们思想上可能也不会很快重新适应国内的人情世故(两口子都没有国内工作经历),也可能会不适应国内的工作内卷节奏。当然最近两年由于美国大选的闹剧和疫情乱象,也更多流露出对我们留美的长期担忧。我父母是高校退休的,另外他们也不太认同目前国内的鸡娃教育风气,觉得目前我们选择的加州的某私校教育对娃小时候可能更适合。当然人都是会变的,等过几年父母年纪再大些了需要人照顾了,想法应该会变,我们也有心理准备。

有时候作为双独的80后我们也在想自己作为父母为下一代的示范作用,我们也只有一个男娃,不会要老二了,也能理解父母现在养老不想过多麻烦拖累我们的心情。我们家两口子也认为自己以后在国外养老不会想要靠儿子,大不了住进养老社区请人照顾,但对待自己父母因为国情不同行不通,大概率是我们回去再请人照顾,或者他们最终想开了愿意来美国华人社区养老。

写得很好,不论写什么评论都会显得自己太肤浅,但是还是忍不住赞一个!思路清晰,规划有序,向你们学习!