她理财 App

她理财 App

达尔文「荣耀版」和「焕新版」到底哪个更好呀?

「达尔文」这个名字,几乎成了爆款重疾险的代名词了。

从达尔文1号2号3号,到在售的已经是「达尔文5号」了,而且还有「焕新版」「荣耀版」「易核版」,有点眼花缭乱。

到底买哪个呢?

我简单提炼下:

预算少,就买达尔文荣耀版——便宜;

预算够,就买达尔文焕新版——赔得多;

身体有小毛病买不了其他重疾,试试达尔文易核版——核保宽松。

具体来看:

1,如果预算有限,就买达尔文荣耀版,因为它最大优势就是便宜,性价比高。

以30岁投保为例,达尔文荣耀版比焕新版大约要便宜1000元/年左右。

如图是按保终身计算保费的,如果保险期限选保到70岁,荣耀版会更更更更便宜!!!

例如30岁,买30万保额,选择基础的重中轻责任,保障至70岁,缴费30年:

男性每年只需要2383元;

女性每年只需要2124元。

不信你也试算下看看。

曾经想买,但因为健康原因买不了。超级内伤!

如果能买,我会优先考虑这款!

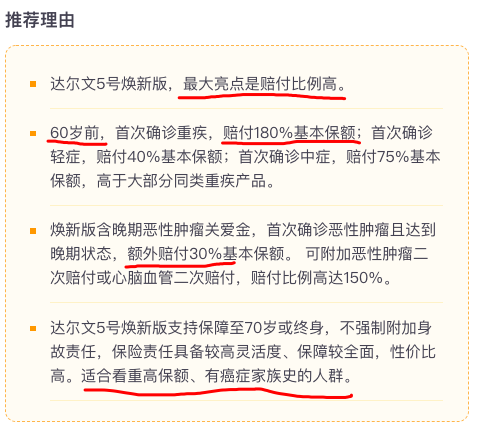

最吸引我的点是:60岁前首次确诊重疾,赔付180%保额,就是说,买的50万保额,但60岁前患重疾,赔90万,给力不!

具体参考下面的截图:

很多人年纪轻轻(比如我)身体就有点小毛病,会遇到买重疾险的时候核保不容易通过的情况。

可以试试达尔文易核版。

例如有高血压、糖尿病、乙肝、肺结节、抑郁症等常被拒保的疾病,买达尔文易核版,有机会通过核保。

作为一个30多岁,就买不了很多重疾的过来人,给大家一个良心建议:买保险趁早!趁早!

还裸奔的小年轻们啊,答应我,一定要趁早买。

越早买越便宜,且身体健康毛病少,不会遇到核保难乱七八糟的问题。

一年两三千块钱,真心不贵。

打新可转债,每年赚的都不止两三千了。

用投资收益的部分,给自己和家人买一份安心,值得搞集美们!

顺便送一个小福利:分享一个好东西

相关内容:

还没有人回复,赶紧来抢沙发啦~