她理财 App

她理财 App

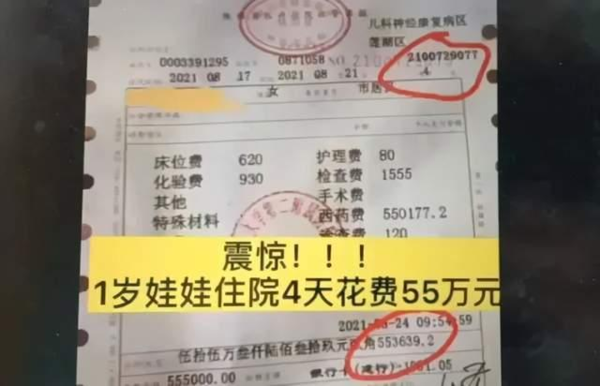

住院4天花费55万!贵的药可太多了

不知道大家看新闻没有!前几天西安交大第二附属医院一张55万元的医院收费票据冲上热搜。

票据显示,一名1岁幼女从今年8月17日开始,住院4天直到8月21日,花费553639.2万元。其中一西药费是大头,花了550177.2元。![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

来源自中国青年报

一些“不明真相”的网友愣是把医生、医院一顿痛斥,甚至有人把气撒到了医保上。

事实是,患者患了罕见病,药费本身昂贵,用药经过家属同意,也完全符合治疗指南。

2个月前,小花确诊为脊髓性肌萎缩症(SMA),是一类由脊髓前角运动神经元变性导致肌无力、肌萎缩的罕见疾病,发病率大约万分之一。

这种病很凶险,医生在救治过程中使用了唯一被获批治疗 SMA 的药物——诺西那生钠。2019年该药在中国上市,当时的价格为70万元一剂,直到今年1月才降为55万一剂。

价格全国统一,公立医院实行的是“药品零加成”,医院没有多收一分钱。这个药目前还没有被纳入医保,所以需要自费。

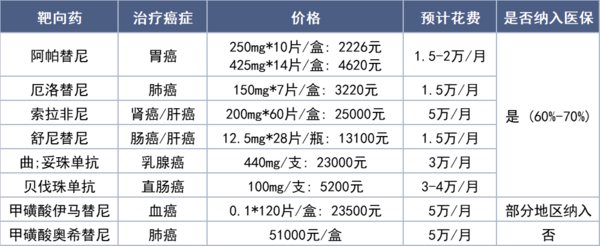

因为昂贵而上热搜的“神药”也不止诺西那生钠,像治疗常见癌症的进口靶向药,也不是普通家庭能吃得起的。

好在,国家已经把一些靶向药纳入医保了,价格便宜了,减轻了患者家庭经济负担。

但现实也有个问题,很多高价靶向药,即使纳入医保目录,也不一定能从医院买到。因为医保要控费,医院要是超过了规定的额度,医院得自担,医生可能要被扣钱,所以好多人只好自费院外购买。

这里不是否定医保的作用,摸着良心讲,医保是必需品,它覆盖广,让很多普通老百姓都看得起病,但它就像“大锅饭”,要照顾这么多人,报销力度确实有局限。

任何的医疗保障体系都没办法面面俱到,对于存在的缺口,更好的“自救”方式就是用商业保险补充。

比如买百万医疗险,一般不限社保用药,有的产品还能报销“院外购药”,在院外买特定的药品,也能报销。

还有重疾险,只要符合理赔条件,直接赔一笔钱,治病、买药、补贴大人收入损失都可以。

如果想给孩子更全面的健康保障,重疾险+百万医疗险是必备的。除此之外,孩子天生好动,容易出现各种磕碰、意外,少儿意外险建议也买上。

下面我整理的这两个普适性较高的儿童保险方案,分别适合不同预算家庭,供参考。

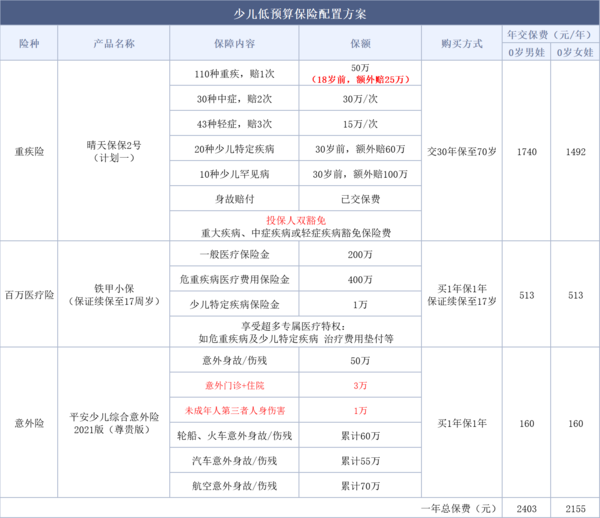

1)低预算的儿童保险方案

(注:投保人双豁免测算,以父母30岁为例)

孩子少儿时期赔付力度非常强:

①18岁前达到合同内约定的重疾理赔条件,赔150%基本保额,买50万保额就赔75万;

②30周岁前,20种少儿特定疾病额外赔120%基本保额,10少儿罕见病额外赔200%基本保额。

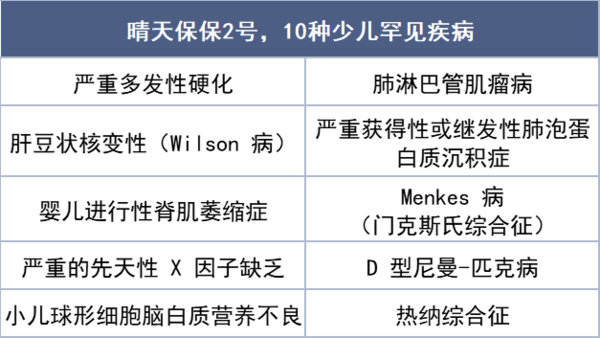

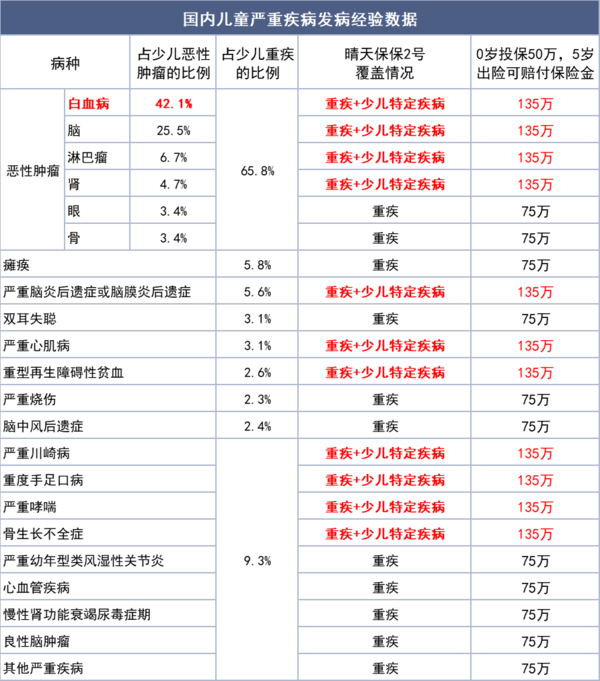

SMA属于官方规定必须包含28种重疾的一种——严重运动神经元病,也就是说重疾险都保这个疾病。

当然,晴天保保2号的针对性更强,因为它的少儿罕见病里也包含了该种疾病,除了赔50万,还会再赔100万,一共150万。

罕见病,一般发病率不高,但一旦降临在某个家庭身上,都是非常沉重的负担,能多赔一笔钱,就是多一份希望。

晴天保保2号的少儿特定疾病保障范围,像常见的白血病、重症手足口病等等,都包含在内。

如果给0岁宝宝买50万保额,5岁不幸患重疾,则可以赔75万,如果患的重疾,属于20种少儿特定疾病,像很高发的白血病,则可以再赔60万,一共赔135万。

少则75万,多则150万的理赔款,孩子可以接受更好的治疗,大人也能安心的请假照顾孩子。

另外这个产品还有一个很人性化的设置,勾选投保人双豁免,不管父母哪一方出险(重疾/中症/轻症/身故),保费不用交,孩子保障依旧有效。

晴天保保2号更详细的介绍:新品 | 晴天保保强势回归,加量不加价,可选父母双豁免!

百万医疗险:铁甲小保,超强续保。

铁甲小保最大的优势,可保证续保至17周岁。孩子18岁前,不管产品下架还是出现理赔,铁甲小保都能一直买,就很省心。

在保障上,普通疾病和意外住院,免赔额1万,100%报销,总保额有200万。如果是患100种危重重疾(比如重症手足口病)住院,是没有免赔额限制,0免赔,100%报销,总保额有400万。而且不限社保,国产药、自费药、进口药都能报。

针对儿童的特定疾病,还有个超实用的责任:15种少儿特定疾病(含白血病),有特别津贴!这个责任是大多产品都没有的,孩子18岁前,如果查出白血病,能一次性领1万块津贴。

它的价格也不贵,0岁小孩买,有社保的话,一年才513块,平均到每天也就1.4元。

百万医疗险报销治病、买药费用,重疾险补偿收入损失,补贴生活费,搭配购买发挥的作用会更大。

意外险,平安的少儿综合意外险2021版,很便宜。

它有三个版本可以选,一年最低68元。但是建议大家买保障最好的版本-尊享版,每年160元,保这么多:

50万意外身故/伤残,3万意外医疗,社保范围内医疗及自费药品、诊疗费、器械费等100%报销,0免赔。还有航空、火车、汽车等交通意外的额外保障,分别是20万、10万、5万。

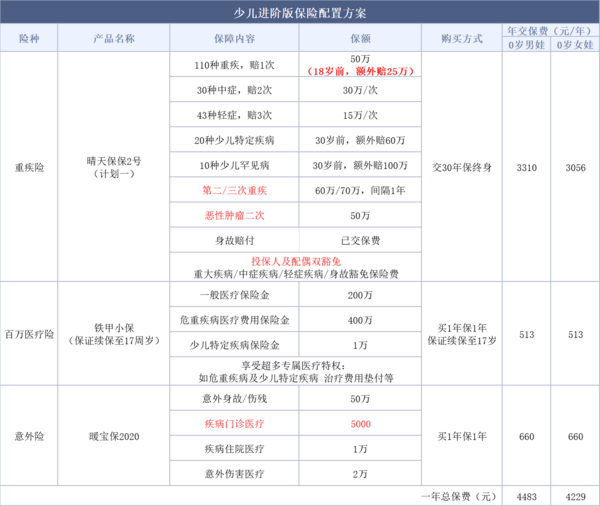

2)进阶版儿童保险配置

(注:投保人双豁免测算,以父母30岁为例)

这个方案,适合预算较宽裕的家庭,在重疾险保障上,选择保终身,不用担心孩子以后因其他身体原因,保障空挡。同时,也增加疾病门诊的保障,具体看下:

重疾险:晴天保保2号,增加重疾多次赔以及癌症二次赔。

晴天保保2号的可选责任丰富,预算充足的情况下,可以选择重疾多次赔以及癌症二次赔。孩子年龄越小,越有必要附加多次赔保障,不用担心理赔1次重疾后,保障就结束。他们人生还很长,越全面越好。

意外险:暖宝保2020升级版,门诊+意外治疗都能报销。

暖宝保最大的亮点是,感冒、发烧等小病去看门诊也能报销,一般产品可不行。疾病门诊,在社保范围内,每次看病超过100元,超过的部分能报销90%,每天最高报500元,一年有5000元的额度。

除了疾病门诊,生病住院,最高也能报销1万。比如门诊没看好,医生建议住院观察,住院治疗了5天,花了3500元,医保报销后,自费1100元。暖宝保能报销90%,即990元。

还有因意外事故看门诊、住院的费用也能报,最高报销1万。比如鱼刺卡喉、被宠物抓伤、摔伤,社保范围内0免赔,100%报销。如果不幸因意外去世或者意外伤残,也有赔偿20万。

3)配齐重疾+医疗+意外,可提前储蓄教育金

如果健康保障都上了,有余钱可以给孩子提前储备将来的教育费用。

“双减”政策下,尽管教育形势变的更加不确定,但孩子未来教育肯定要有一笔现金流,这笔钱,一定要确定给到孩子,同时最好能够灵活调配,要用到时方便取用。

给0岁男孩买金满意足臻享版,每年交5万,交10年,一共交50万。领多少、什么时候领自由安排。这个产品最大优势是,现金价值增长快,第9年现价有524460元,已经赚回本钱了。

到孩子16岁上高中,账户里有744420元;

到孩子18岁上大学,账户里有近80万;

到孩子25岁,账户里已超过100万;

越往后,资金越多。

给孩子提前储备教育金,目的是希望无论未来发生什么事,孩子的教育都不会没耽误,有了这份兜底的钱,干啥都安心。

以上方案供参考,具体还要根据大家自己的需求配置。不懂的就私信我吧~~![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

还没有人回复,赶紧来抢沙发啦~