她理财 App

她理财 App

人均百万股票市值?真相是:持股50万元以下投资者占97%

这两天有组数据很火,不知道大家关注没有:

“目前,我国资本市场个人投资者已突破1.9亿。其中,持股市值在50万元以下的中小投资者占比达97%。”

换句话说,也就是全国股票市值超过50万的投资者只有570万人。

不知道你们有啥感觉,但我会觉得这和我的认知不符呀。

因为我每天刷社交软件,感觉大家都很有钱。每个人都人均百万市值,搞得我从来不敢在网上秀持仓。

但真实数据竟然是,只有570万人股票市值超50万,大部分人都是小散。

可能这就是心理学上所说的“幸存者偏差”吧。

因为信息太多,所以我们能看到的信息早已经过层层筛选,而大部分的沉默数据都已迷失在时空里。

反映到股市中就是:

为什么我们会看到这么多百万市值的账户,因为成功的故事才能吸引人的眼球。

一个百万市值的账户,一定比会一个5万市值的账户,更能引起大家的关注。

这只是因为成功者的声音更强,更容易被大众听到,而失败者几乎失声的,所以常常被忽略。

那是不是因为我们钱少就不要去投资了呢,其实恰恰相反,钱少才更要好好规划。

因为我们的启动资金不多,所以更应该养成资金合理配置的好习惯,将自己的资金分配在不同领域,一步一步实现良性增值。

这个时候,我估计有人会说,钱少不应该去买股票吗。

但这句话的背后逻辑你想过没有:

想靠着股票发财,其实是你将股市当成了赌局,想要赌一把,赌赢了资产光速增值,赌输了可能血本无归。

所以,你到底是想用赌的方式快速暴富,还是将资产进行合理投资规划良性增值,这需要你自己思考。

但我只能说,对于大部分人更安稳的方式还是将资产合理分配到不同风险、收益和流动性的资产中,让资产的雪球在一个健康的投资环境中一步一步越滚越大。

如果你也认可我的想法,那我这里有一个家庭资产规划表可以给大家参考:

具体到来看,如果以家庭作为一个资产配置单位的话,资金可以分配在四个账户中:

1、活钱账户

这部分主要是用来保障家庭的日常开销,如购物、旅行等,一般要留出3-6个月的生活费,以应不时之需。

所以它对流动性的要求很高,最好能随取随用,越方便越好。

除了我表中提到的货币基金外,我还发现一个不错的资产——小金罐。

它的底层不是货基,而是一个投连险,1元就可以起投,而且可以快速取出,流动性不过,历史年化收益在4%-5.5%之间。

2、保险账户

这部分钱最直接用处就是“保命”。

人生是一场与各种意外相互邂逅的故事,所以需要保险来帮我们防范那些不好的意外发生。

对于保险而言,每个人都最好要配齐百万医疗险+意外险+重疾险+寿险,有额外的资金还可以增配年金险。

不过,保险支出最好不要超过年收入10%,而保额最好为年收入10倍,或者能覆盖现有的负债金额。

对了,如果你有保险配置方面的需求和问题,可以私信保险小秘书~

3、保值账户

这部分主要用于实现人生的阶段目标,比如养老、子女教育等,而具体金额需要根据自己的需求确定。

比如,你想要一个尊贵的养老体验,那肯定是要多准备一些钱的。

因为这个账户的特性,所以在选择投资标的时,最好要追求稳健收益,尽量减少波动。当然了, 如果投资时间长,也可以适度提高风险。

保值账户就比较适合配置一些类固收、债券基金、固收+、养老FOF等。

像我之前介绍的打新基金就是固收+的一种,点击粉字了解:

4、增值账户

这部分大家就比较熟悉了,就是用来放大收益的。

用总资产减去上面各投资账户所需要的钱,剩下的就可以进入增值账户了。

对于增值账户而言,可选的标的就太多了:比如,平衡基金、偏股基金、股票基金、股票等。

这部分也是我日常聊的最多的一个方面,但最近我发现了一个问题,就是大家容易见一个爱一个,最后篮子里基金很多,但都不赚钱。

对于这个问题,我自己采用的是核心-卫星策略:

这个策略主要是根据不同投资者的风险偏好,将资产分为两部分:

一部分是核心资产,在组合中占比较大,对整体投资起安全托底的决定性作用;另一部分是卫星资产,在组合中占比相对较小,风格上更加积极灵活,以求获得超额收益。

而对于核心部分,我自己有三个选择:

1、宽基指数基金,比如沪深300ETF、中证500ETF;

2、值得信赖的主动基金经理,比如我自己喜欢的葛兰、程洲等;

3、三大主线:消费+医药+科技主题基金。

核心部分的投资至少要占到总体投资金额的50%以上,属于那种放在那就很安心的存在。

而剩下的资金,就可以做一些卫星配置,比如你觉得中概有机会,就可以参与一些,但注意:单一行业仓位最好不要超过20-30%。

我日常给大家介绍的行业主题基金会多一些,它们就比较适合作为卫星策略。当然了,如果大家对哪一个部分格外感兴趣,后期我就会多聊一些~

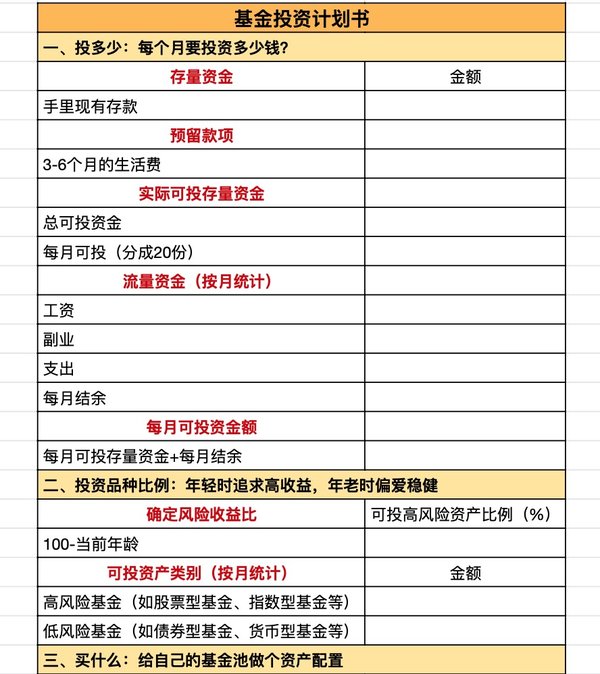

基本上,将资产分门别类归档后,整个家庭的投资规划就会清晰多了。后台我还给大家准备了一份基金投资规划书,有需要的可以在“丸丸子养基”公众号后台回复【基金计划书】获取。

9月24日,中概互联亏损25.92%

无操作

提示:本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

核心部分的2——葛兰,跟3不就重复了嘛。她是不是就只做医药?还是啥都涉猎?我搞不懂,有时候觉得主动基就是行业基……

燃气我的确没研究,我回头看看相关研报,再分享哈

对,23有交叉项,看你选择,葛兰医药最强,不过科技她也开始研究了

😂可以的

太好了,谢谢丸子